Tisícročná bylina z Ázie má zlepšiť pamäť a tlmiť úzkosť. Vedci pomenovali ľudí, ktorí by sa jej mali vyhnúť

![]()

Hovorí sa, že Slováci sú šetrní a potvrdzujú to aj čísla – ako píše Finreport, Slováci na bežných účtoch dohromady držia až 21,9 miliardy eur (v priemere 4 008 € na Slováka). Značnú časť z toho síce tvoria bežné príjmy a výdavky či finančná rezerva, no tak či tak však ostávajú miliardy a miliardy eur, ktoré Slovákom len tak stoja na účte.

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom okneMať na účte odložených tisícky eur je síce skvelý pocit, treba však dávať veľký pozor – paradoxne, čím viac peňazí je na bežnom účte odložených, tým horšie. Každým rokom si totiž z hodnoty peňazí odhryzne inflácia – bežný ekonomický proces, kedy peniaze každým rokom strácajú pár percent svojej hodnoty.

Za infláciu môžu desiatky faktorov, spôsobuje ju napríklad rast cien tovaru a produktov, no nie je to však nutne negatívna vec. Európska centrálna banka sa snaží infláciu udržiavať tesne pod 2 % – Európanov sa infláciou snaží motivovať, aby peniaze bezvýsledne nezhromažďovali na účte, ale aby ich púšťali späť do ekonomiky.

Na rok 2021 Eurostat predpovedá infláciu európskej ekonomiky na úrovni 1,7 % ročne, čo prakticky znamená, že aby si si v roku 2022 nakúpil tovar, ktorý má dnes hodnotu 100 €, budeš musieť zaplatiť až 101,7 €. To sa síce na prvý pohľad nezdá byť až také zlé, no pokles hodnoty peňazí sa opakuje každý rok a straty sa veľmi rýchlo nakopia. Netreba to však brať až tak čierne – priemerná mzda stúpa omnoho rýchlejšie než inflácia a stávame sa tak bohatšími, no i tak ide o veľké množstvo vyhodených peňazí.

Úspory inflácia ničí nekompromisne. Ani nie za 3 roky Slováci prídu pri jej súčasných hodnotách o 5 % svojich úspor, za 6 rokov o 10 %. Držať peniaze nečinne len tak na účte je ako ich postupne hádzať do studne.

Ak ťa zaujíma, ako na tom o pár rokov budú tvoje úspory, v interaktívnej kalkulačke nižšie si môžeš vybrať svoju približnú hodnotu úspor a zistiť, o koľko peňazí prídeš v danom roku tým, že inflácia zrazí hodnotu peňazí nižšie (nezabudni si najprv zvoliť hodnotu v červenom menu).

Banky negatívny vplyv inflácie na úspory Slovákov sledujú a preto rozšírili svoju ponuku o investičné sporenie. Investičné sporenie v skratke funguje tak, že peniaze navyše nezostanú nečinné na bežnom účte, ale presunú sa do podielového fondu, kde sa zozbierajú s peniazmi ostatných investorov.

O peniaze v podielových fondoch sa starajú správcovské spoločnosti. Tie investície riadia tak, aby v rámci stanovenej investičnej stratégie fondu dosiahli čo najvyšší výnos pri primeranom riziku. Spravidla najviac dokážu zarobiť fondy investujúce do akcií. Pri nich však treba počítať s tým, že cena bude v čase kolísať a nie je nezvyčajné, že tvoja investícia sa môže dočasne ocitnúť aj v mínuse. Historické údaje za posledných viac ako 100 rokov však ukazujú, že práve akcie dokážu pri dlhodobom investovaní dosiahnuť najlepšie výnosy.

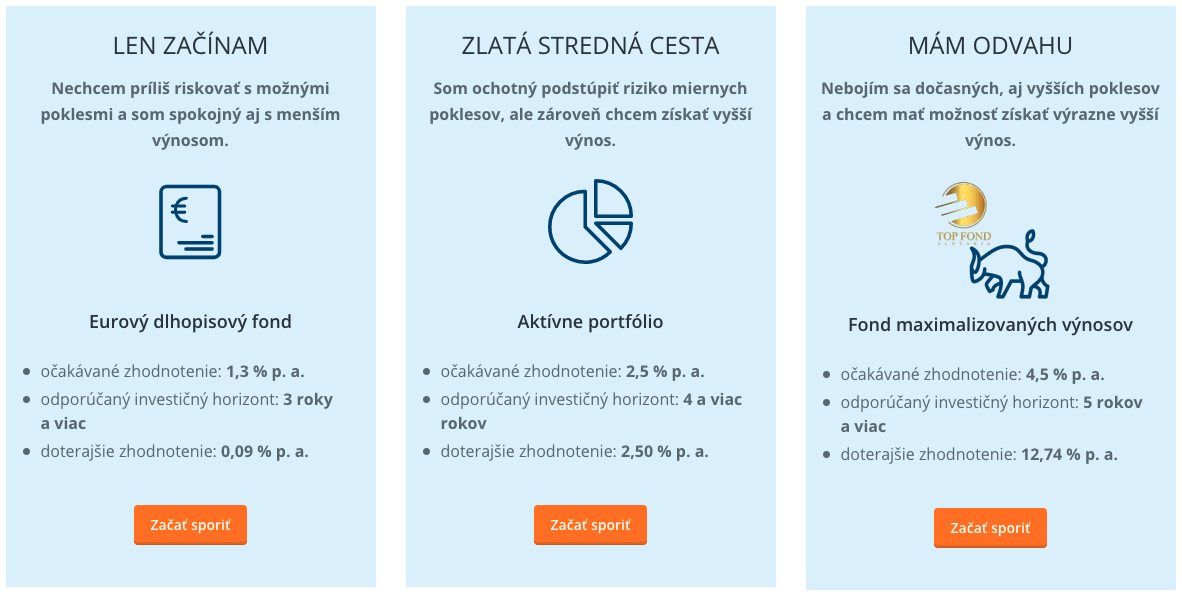

Správcovské spoločnosti sú zvyčajne natoľko šikovné, že ich fondy zarobia omnoho viac než 1,7 % ročne, čo je minimom, aby vynulovali infláciu. Napríklad ultravýkonný Fond maximalizovaných výnosov od Slovenskej sporiteľne za posledných päť rokov zarobil v priemere vyše 13 % ročne.

Inými slovami, investičné sporenie nie je len spôsob, ako prekonať infláciu, no zároveň jeden z najmenej rizikových spôsobov, ako dosiahnuť relatívne slušný výnos. Nechávať peniaze strácať hodnotu na účte je veľké plytvanie – a najmä mimoriadne neuvážené rozhodnutie, vzhľadom na to, že mnohé banky si za investičné sporenie nepýtajú ani len vstupné poplatky.

Slováci investujú čoraz viac a zvyšuje sa aj naša finančná gramotnosť, čo je skvelá správa. Slovenská sporiteľňa dokonca uvádza, že cez ich investičné sporenie pravidelne investuje viac ako 200 000 ľudí, teda takmer 4 % Slovákov. Niektorí sa však boja alebo je im investičné sporenie vzdialené a myslia si, že sa ich netýka.

Strach z investovania pravdepodobne pramení z predstavy, že ide o komplikovanú výpočtovú činnosť plnú kalkulačiek a papierov vhodnú len pre manažérov z bratislavských mrakodrapov a bizniscentier – nie je to však pravda.

Keďže aj banky majú z fondov výnos, robia všetko preto, aby bolo investovanie čo najpohodlnejšie a prakticky všetko spravia za teba. Jediné, čo potrebuješ, je aplikácia ako George, kde vybavíš všetko potrebné.

Fondy investujú do rôznych aktív, ako sú akcie, dlhopisy alebo aj nehnuteľnosti. Rôzne aktíva majú pritom rôzne riziká.

Napríklad fond Aktívne portfólio Asset Managementu Slovenskej sporiteľne investuje najmä do dlhopisov krajín Európskej únie, vrátane Slovenska, a časť investícií môže správca flexibilne smerovať aj do akcií. Vysoký podiel dlhopisov výrazne znižuje riziko výkyvov, na druhej strane aj obmedzuje potenciál výnosov.

‚Najviac, až 80 % klientov sporiteľne, ktorí pravidelne investujú, si však vybralo Fond maximalizovaných výnosov, ktorý obchoduje výhradne s akciami. Zatiaľ čo dlhopisy sú veľmi bezpečná voľba, lebo emitent ich skrátka musí platiť, akcie sú rizikovejšie, keďže predpovedať rast či pokles spoločností sa presne nedá. Omnoho atraktívnejšie sú však aj výnosy.

Treba však dodať, že ak nejaký fond zarobil za posledný rok 40 %, ešte to určite nie je zárukou, že toľko bude zarábať aj v budúcnosti. Ak to položíme do ekonomického kontextu, minulý rok fondy výrazne padli, tento rok tak preto mali z čoho rásť. Kľúčovým ukazovateľom by tak mala byť dlhodobá výkonnosť, napríklad 5 či 10 rokov.

Omnoho dôležitejšie, než premýšľať nad rôznymi fondami či ponukami, je však v prvom rade vôbec začať. Inflácia si z úspor Slovákov každý rok odhryzne veľký kus peňazí, ktoré každý deň neúnavne zarábame.

S investičným sporením je pritom možné infláciu nielen poraziť, no dokonca svoje peniaze zhodnotiť tak efektívne, že výsledkom bude aj slušný výnos.

Upozornenie: Podielové fondy AM SLSP spravuje spoločnosť Asset Management Slovenskej sporiteľne, správ. spol., a. s., Tomášikova 48, 832 65 Bratislava, IČO: 35 820 705, zapísaná v Obchodnom registri Okresného súdu Bratislava I, oddiel: Sa, vložka c. 2814/B. Investovanie do podielových fondov je spojené aj s rizikom. Hodnota investície sa môže aj znižovať a nie je zaručená návratnosť pôvodne investovanej sumy. Výnosy z investície do podielových fondov dosiahnuté v minulosti nie sú zárukou budúcich výnosov. Hospodárenie podielového fondu sa riadi štatútom, predajným prospektom a kľúčovými informáciami pre investorov, ktoré možno získať v slovenskom jazyku na všetkých predajných miestach správcovskej spoločnosti.

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom okneČítaj viac z kategórie: Zo Slovenska