Za noc v jaskyni chcú 150 eur, nemajú signál ani cesty. Bizarná dovolenka v Európe je vypredaná mesiace vopred

Priemerný starobný dôchodok na Slovensku je aktuálne 486,29 € – teda výrazne menej než polovica priemernej mzdy. Slovákov táto suma neteší a vyžiť by z nej nevedeli – až 90 % ľudí uviedlo, že by im menej než 500 € nestačilo (Instagram Startitup, 11 000 respondentov). Väčšina z nich však neplánuje situáciu aktívne riešiť.

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom okneSlovákov sme sa preto pýtali, koľko by teda na dôchodku chceli dostávať – až 98,5 % uviedlo vyššiu sumu, než je aktuálna výška dôchodku.

Starobné dôchodky má na Slovensku pod palcom Sociálna poisťovňa. Nárok na ne má ten, kto dovŕšil dôchodkový vek a kto aspoň 15 rokov platil dôchodkové poistenie – či už na odvodoch ako SZČO alebo prostredníctvom zamestnávateľa na TPP.

Dôchodkový vek je aktuálne 64 rokov pre obe pohlavia – za každé vychované dieťa však klesne o 6 mesiacov, no len pre toho, kto s dieťaťom zostal na materskej/otcovskej dovolenke a maximálne pre 3 deti.

Dôchodkový systém je na Slovensku neustále horúcou témou. Podľa Slovákov sú dôchodky príliš nízke a pracujeme príliš dlho.

Tento problém však nie je jednoduché vyriešiť. Dôchodky sú uzavretou ekonomickou schémou a seniorom sa môže zo systému vyplácať len toľko peňazí, koľko doňho produktívni ľudia vložia.

Mladých a produktívnych Slovákov je však čoraz menej, krivka pôrodnosti sa vyvíja v náš neprospech. O čoraz väčší počet dôchodcov sa štát jednoducho nestíha postarať. Miesto nižších súm dôchodkov to teda rieši neskorším časom odchodu do dôchodku – každý Slovák tak do systému stihne naliať viac peňazí pre starších občanov.

Človek je produktívny od 15 rokov. Ak má už vtedy brigádu alebo inú dohodu o práci, už zaňho zamestnávateľ odvádza percentá do dôchodkového poistenia. V najhoršom prípade tak človek na svoj dôchodok pracuje 49 rokov.

Každý produktívny človek očakáva, že oňho bude po dekádach platenia odvodov na dôchodku dobre postarané. Skutočné čísla by si však mal každý overiť sám, pravda totiž nemusí byť vždy príjemná.

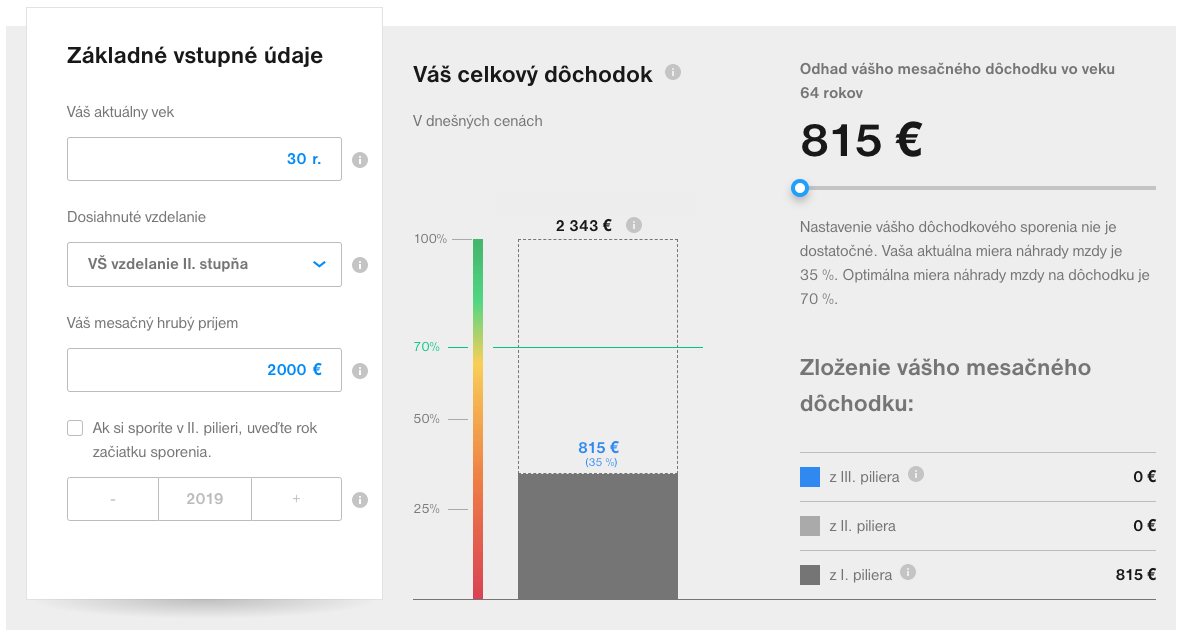

Tatra banka v spolupráci s Univerzitou Mateja Bela preto vyvinula Dôchodkovú kalkulačku, užitočný nástroj, ktorý odhad tvojho budúceho dôchodku zadarmo vyráta do niekoľkých sekúnd.

20-ročný Slovák teda bude zo 460 €/mesiac žiť 23 rokov. Pri súčasných sumách bývania, energie či potravín je to suma na hrane. Neumožňuje takmer žiadne sporenie a už vôbec dovolenku, drahší oddych, cestovanie či spontánne výdavky.

Nikto nechce prežiť posledné desaťročia svojho života s rozpočtom výrazne menším než je minimálna mzda. Možnosti sú teda dve.

Alebo po dosiahnutí dôchodkového veku neopustiť zamestnanie a ponechať si ku dôchodku aj bežný príjem, alebo si začať sporiť.

Štátom najviac zvýhodnenou formou sporenia na dôchodok je sporenie prostredníctvom II. a III. piliera, ktoré dokáže dôchodky výrazne navýšiť.

Na svoje budúce dôchodky by Slováci mali začať myslieť čo najskôr a prvým krokom môže byť práve to, že si vypočítaš ten svoj prostredníctvom Dôchodkovej kalkulačky.

Život s priemerným dôchodkom si vyskúšali aj moderátori Startitup Roman a Sima. Zatiaľ čo si Sima poctivo odkladala peniaze do doplnkového dôchodkového sporenia, Roman taký prezieravý nebol.

Na deň im zostalo ledva čosi viac ako 10 € a uchýliť sa museli aj k instantným polievkam či mrazeným jedlám.

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom okneČítaj viac z kategórie: Biznis a startupy

Zdroje: Sociálna poisťovňa, Finančná správa