Štípu ťa komáre na dovolenke viac ako ostatných? Vedci odhalili 3 neviditeľné dôvody priamo na tvojej koži

Hypotekárny trh na Slovensku vstupuje do ďalšej fázy, ktorá opäť zvýrazňuje citlivosť domácností na úrokové sadzby. Po období relatívneho upokojenia začínajú úroky na hypotékach opäť rásť, pričom ich vývoj ovplyvňujú nielen rozhodnutia centrálnych bánk, ale aj globálne ekonomické a geopolitické faktory. Pre klientov to znamená jediné – kľúčovú úlohu začína zohrávať čas.

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom okneAj malé zmeny v úrokových sadzbách majú v praxi výrazný vplyv na celkové náklady na úver. Rozdiel na úrovni niekoľkých desatín percenta môže v priebehu splácania predstavovať stovky až tisíce eur. Práve preto sa čoraz viac ukazuje, že pasivita sa pri hypotéke nevypláca.

Súčasná situácia zároveň otvára priestor pre strategické rozhodnutia. Či už ide o nové hypotéky, blížiace sa konce fixácií alebo refinancovanie, klienti majú ešte stále možnosť reagovať na aktuálne podmienky. Otázkou však zostáva, ako dlho táto príležitosť potrvá.

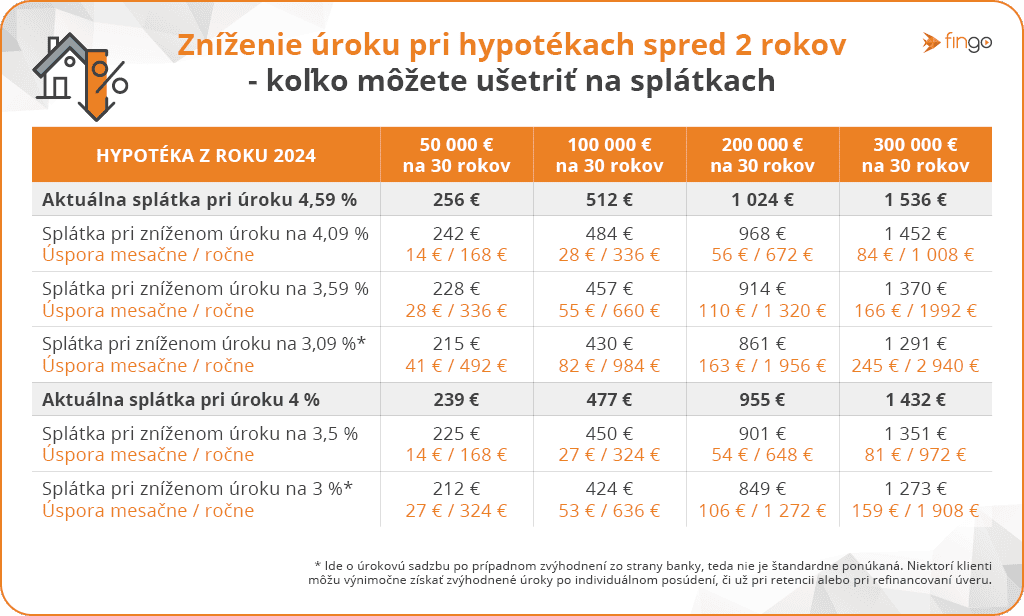

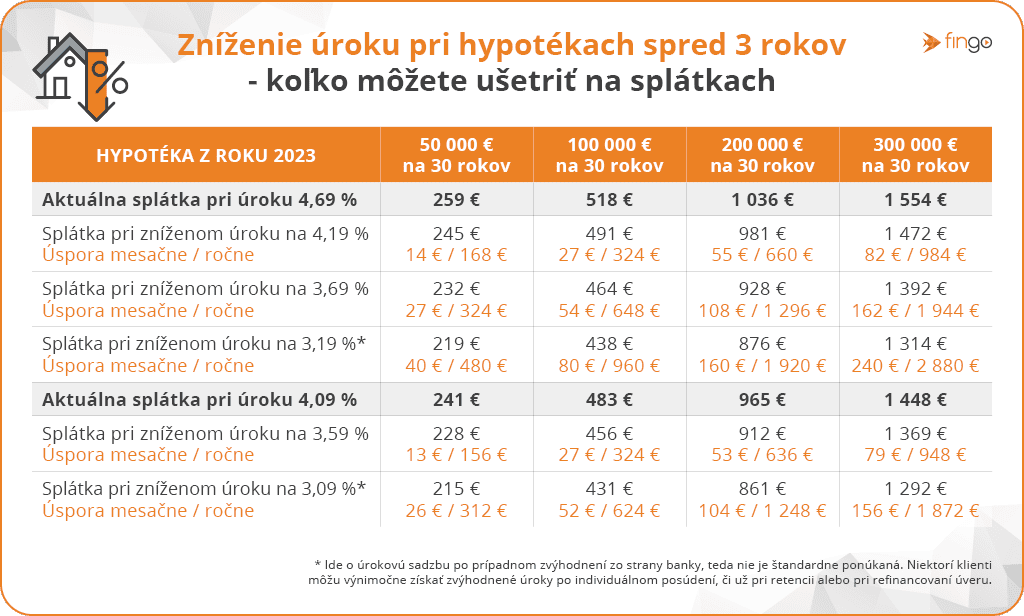

Kľúčovú úlohu zohráva to, za akých podmienok klient svoju hypotéku uzatváral. Iná situácia zostáva pri historicky nízkych úrokoch z obdobia okolo 1 až 2 % a iná pri hypotékach z rokov 2023 až 2024, keď sadzby vystúpili až k 5 %.

Aj zdanlivo malý rozdiel v úrokovej sadzbe môže mať na rodinný rozpočet výrazný vplyv. „Napríklad pri hypotéke 100-tisíc eur môže rozdiel v úroku 0,5 % znamenať úsporu mesačne 27 eur, pri rozdiele o 1 % ide už o 54 eur a pri 1,5 % dokonca 80 eur, čo predstavuje stovky eur ročne. Pri väčších, 200-tisícových či 300-tisícových úveroch úspory dosahujú stovky eur mesačne a tisícky eur ročne,“ vyčíslila riaditeľka pre úvery FinGO.sk Eva Šablová. Všetko závisí od aktuálnej úrokovej sadzby, od výšky hypotéky a od dĺžky jej splatnosti.

Aktuálne sa úroky na nových hypotékach pohybujú v rozpätí približne od 3,2 % do 3,5 %, čo síce predstavuje mierne zlepšenie oproti obdobiu, keď sa sadzby blížili k 5 %, no vývoj sa opäť začína obracať. Kľúčovú úlohu dnes nezohráva len domáci trh, ale najmä globálne faktory, ktoré majú priamy vplyv na cenu peňazí.

Napätie na Blízkom východe a rast cien ropy zvyšujú inflačné tlaky v ekonomike. Vyššia inflácia následne núti centrálne banky udržiavať prísnejšiu menovú politiku, čo znamená drahšie financovanie pre komerčné banky. Tie si požičiavajú peniaze na medzibankových trhoch za vyššie sadzby, čo sa prirodzene premieta aj do úrokov pre konečných klientov.

Dôležitým faktorom sú aj výnosy štátnych dlhopisov, ktoré slúžia ako benchmark pre úrokové sadzby. Ak rastú, banky zvyšujú aj ceny hypoték. „Neistota na finančných trhoch zároveň zdražuje zdroje pre banky, čo sa premieta aj do úrokov pre klientov. Pokles sadzieb je už v najbližšom období nepravdepodobný, skôr možno očakávať ich ďalší postupný rast,“ komentuje riaditeľka.

Pre ľudí, ktorí o kúpe nehnuteľnosti zatiaľ len uvažujú, však stále existujú nástroje, ako sa proti rastu úrokov chrániť. Jedným z nich je takzvaná hypotéka naopak. „Žiadatelia si v niektorých bankách vedia nechať schváliť hypotéku s aktuálnymi sadzbami, no čerpať ju až o šesť až dvanásť mesiacov, kým si nájdu vhodnú nehnuteľnosť. Vďaka tomu si dokážu dnešné úroky zafixovať a vyhnúť sa ich ďalšiemu rastu,“ vysvetľuje Šablová.

So zmenou situácie na hypotekárnom trhu by mali spozornieť viaceré skupiny bankových klientov:

Pozor by si mali dať aj tí, ktorí hypotéku už splácajú. „Práve tí, ktorých čaká výročie fixácie v horizonte niekoľkých mesiacov až roka, môžu využiť súčasné priaznivé úroky. Už dnes môžu požiadať o prehodnotenie sadzby vo svojej banke alebo o refinancovanie úveru ku konkurencii,“ pokračuje odborníčka.

Konkrétny postup závisí od toho, za akých podmienok bola hypotéka uzatvorená. „Ak majú klienti hypotéku zafixovanú s nižším úrokom a ich fixácia nekončí v roku 2026 alebo v roku 2027, v tomto prípade neodporúčam robiť žiadne zmeny. Ak sa im fixácia končí v horizonte najbližších šiestich mesiacov, môžu požiadať o refinancovanie už dnes, aby si zaistili súčasné sadzby, ale s čerpaním počkať k výročiu fixácie.

")

Takto budú ešte niekoľko mesiacov splácať nižšie úroky a zároveň sa vyhnú zvýšeným nákladom spojeným s refinancovaním úveru mimo výročia fixácie. Tí klienti, ktorí dnes majú vyššie úroky, ako sú aktuálne, by určite mali zvážiť úpravu úrokovej sadzby čo najskôr. Nezáväzný prepočet úspory a nákladov spojených s reštartom či refinancovaním úveru im môže pomôcť rozhodnúť sa, či sa im zmena hypotéky oplatí,“ odporúča odborníčka.

Záujem Slovákov o prehodnotenie úrokových sadzieb rastie, najsilnejší je pochopiteľne medzi tými, ktorým výročie fixácie nastáva v roku 2025 alebo 2026. „Väčšina ľudí začína riešiť úpravu úrokovej sadzby vo vlastnej banke, čiže sa v prvom rade snažia využiť tzv. retenčnú ponuku, ktorou sa banka usiluje udržať klienta. Tento postup je správny,“ vraví odborníčka.

Väčšina bánk zostáva ochotná rokovať o úprave sadzby aj mimo výročia fixácie. Ak však banka klientovi nevyjde v ústrety, oplatí sa poobzerať po konkurencii. Keď sú ponuky iných bánk výhodnejšie aj po zarátaní nákladov na zmenu, prichádza na rad refinancovanie.

„Nedá sa všeobecne povedať, kto by mal zostať vo svojej banke a komu sa viac oplatí prejsť do inej. V niektorých prípadoch môže byť zmena banky pre klienta prioritou aj preto, lebo v tej svojej nie je spokojný. Všetko je potrebné dobre prepočítať a zohľadniť náklady spojené s úpravou úroku vo svojej banke aj s presunom úveru do inej banky. Podstatné je zaujímať sa o svoje možnosti a vybrať si takú cestu, ktorá bude najvýhodnejšia pre konkrétneho klienta,“ uzatvára Eva Šablová.

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom okneČítaj viac z kategórie: Ekonomika

Zdroj: FinGo.sk")