Bolesť zuba môže pokaziť dovolenku za tisíce: Týchto 6 veľkých európskych letísk má zubnú pohotovosť

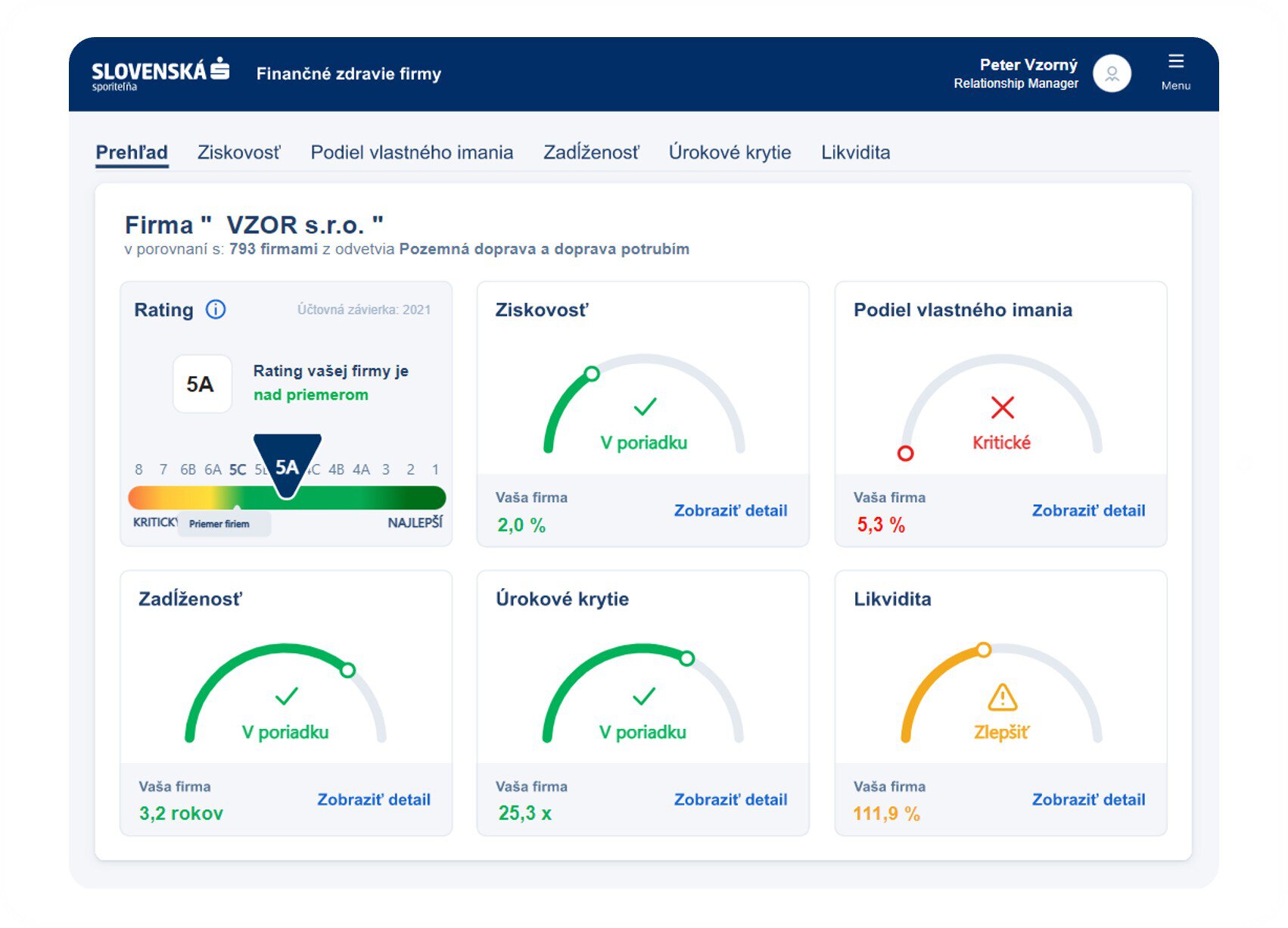

![]() Pandémia bola veľkou záťažou pre všetky firmy, čísla však ukazujú, že väčšie problémy spravila menším firmám. V prieskumoch tak svoju situáciu hodnotia samotné firmy, ukazujú to však aj dáta zo služby Finančné zdravie od Slovenskej sporiteľne. Tá hodnotí spoločne päť ukazovateľov – ziskovosť, úrokové krytie, zadlženosť, likviditu a vlastné imanie.

Pandémia bola veľkou záťažou pre všetky firmy, čísla však ukazujú, že väčšie problémy spravila menším firmám. V prieskumoch tak svoju situáciu hodnotia samotné firmy, ukazujú to však aj dáta zo služby Finančné zdravie od Slovenskej sporiteľne. Tá hodnotí spoločne päť ukazovateľov – ziskovosť, úrokové krytie, zadlženosť, likviditu a vlastné imanie.

Ak hovoríme o menších firmách, máme na mysli spoločnosti s ročnými tržbami do troch miliónov eur. Tie ešte v roku 2019 ohodnotili svoje finančné zdravie na stupnici od 1 do 10 v priemere na 7,2. O rok neskôr to bolo už na 6,8 a odvtedy sa ich hodnotenie nezmenilo. Pre porovnanie, v rovnakom prieskume pre Slovenskú sporiteľňu firmy s tržbami do 75 miliónov eur nepocítili, že by pandémia ich finančnú situáciu zhoršila. V roku 2019 ju hodnotili v priemere na 7,5 a odvtedy len rástla, až na 8 za rok 2022.

Sebahodnotenie potvrdzujú aj dáta najväčšej slovenskej banky. V červenom pásme, ktoré vraví, že firma je pre banku nefinancovateľná, bolo pred pandémiou 11,83 % firiem s tržbami do 3 miliónov. O rok neskôr ich už bolo 13,62 %. Dáta, na rozdiel od prieskumu, ale ukazujú v tomto smere zlepšenie, keď vlani dosahoval podiel 12 %, teda zhruba každú ôsmu firmu. Väčšie firmy sú na tom pochopiteľne lepšie, problém získať úver má každá dvadsiata.

Úspech či rast firmy nie je podmienený úverom od banky, ale zvyčajne vie vďaka nemu rýchlejšie rásť či investovať. A ak firma úver nezíska či sa jej nepozdáva výška úroku, nie vždy sa dozvie dôvod. Slovenská sporiteľňa pritom firmám transparente ukazuje ako sa na ne pozerá a čo konkrétne majú zlepšiť, ak sa k úveru chcú dostať.

Dôvodov rozdielu medzi malými a väčšími firmami je viacero, dôležitým je, že malé firmy chýbajú na sledovania finančného zdravia buď ľudia, financie, know-how, alebo kombinácia všetkých faktorov. Dnes im s tým vie pomôcť už spomínaná služba Finančné zdravie od Slovenskej sporiteľne.

„Od malých firiem máme odozvu, že ich financie rieši často jedna zdieľaná účtovníčka, ktorá ho robí aj ďalším 10 firmám a nemajú žiaden prehľad o tom, ako sú finančne zdraví. Štandardne im zaúčtuje náklady a výnosy, ale nemajú reálny obraz, ako ich firma prosperuje alebo či má udržateľný rasť v porovnaní s konkurenciou,“ vysvetľuje Katarína Gašparovská, riaditeľka odboru finančných riešení pre firmy Slovenskej sporiteľne.

Finančné zdravie je samozrejme vhodné nielen pre malé, ale aj väčšie firmy. Navyše je bezplatná a to aj pre spoločnosti, ktoré dnes nie sú klientom Slovenskej sporiteľne. Tá myslí aj na najmenšie firmy či živnostníkov, pre nich je vhodný Sprievodca finančným zdravím.

Takýto pohľad na finančnú situáciu firmy je na Slovensku ojedinelý, sporiteľňa ho robí ako jediná banka na trhu. Čerpá najmä z verejne dostupných dát z finančných výkazov, ale aj z interných informácií. Banka spustila službu takmer pred rokom a analýzu stihla spraviť viac ako 2 500 firmám. Ak má o ňu firma záujem, stačí si dohodnúť stretnutie cez web, svojho poradcu alebo cez elektronické bankovníctvo B24.

A služba nie je len o zhodnotení stavu, ale aj o poradenstve, ako ho zlepšiť. Veľkou výhodou je aj možnosť porovnať sa s ostatnými spoločnosti v sektore či s vybranými konkurentmi.

„Urobili sme analýzu aj jednému klientovi, ktorý dovtedy tvrdil, že požičiavanie si peňazí je zlé a nechce byť zadlžený. Keď sme mu ukázali, že zbytočne šetrí na nesprávnom mieste a bráni mu to rozvíjať formu, a uvidel, že firmy, s ktorými sa chcel porovnávať, čerpajú omnoho viac úverov a vedia vďaka tomu prosperovať, tak povedal, že si úver zoberie, lebo to má zmysel. Bola to prehnaná opatrnosť, ktorá brzdila firmu v rozvoji,“ dodáva Katarína Gašparovská.

Čítaj viac z kategórie: Zo Slovenska