Sam Neill pred smrťou porazil rakovinu krvi vďaka experimentálnej terapii za 600-tisíc. Bojoval za jej dostupnosť

Slovensko sa v regióne strednej a východnej Európy drží na čele rebríčka, na ktorý nemôže byť hrdé.

Daňové zaťaženie práce u nás patrí medzi najvyššie z 25 porovnávaných krajín a konsolidácia priniesla nové sadzby prakticky do každej oblasti, od príjmov fyzických osôb cez firemné dane až po DPH.

Vyplýva to z aktuálneho daňového sprievodcu CEE Tax Guide 2026, ktorý každoročne zostavuje poradenská spoločnosť Forvis Mazars.

Ide už o 14. vydanie regionálneho daňového bedekra, ktorý mapuje daňové systémy 25 krajín, od štátov V4 cez Balkán a Pobaltie až po strednú Áziu, pričom do porovnania zaraďuje aj Nemecko a Rakúsko. Okrem sadzieb daní a odvodov obsahuje aj príklady pre rôzne výšky miezd, špecifiká DPH, systémy korporátnych daní či daňové úľavy na výskum a vývoj.

Údaje sú aktuálne k januáru 2026 a pre investorov slúžia ako jeden z podkladov pri rozhodovaní, kam nasmerovať peniaze.

Tohtoročné vydanie pritom zachytáva zlom. Kým predchádzajúce roky sa niesli v znamení relatívnej stability, teraz sa sadzby dane z príjmov fyzických osôb aj DPH vo viacerých krajinách zvýšili. A Slovensko patrí medzi štáty, kde sa toho zmenilo najviac.

Slovenská konsolidácia sa do daňového systému zapísala naprieč všetkými jeho vrstvami. „V oblasti dane z príjmov fyzických osôb došlo k rozšíreniu daňovej progresivity a k sadzbám 19 % a 25 % pribudli dve nové 30 % a 35 %,“ konštatuje Kvetoslava Čavajdová, partnerka spoločnosti Forvis Mazars pre dane.

Dodáva, že porovnateľné sadzby fungujú aj v okolitých vyspelých ekonomikách. Zdanenie firiem má po novom tri úrovne podľa výšky výnosov. Najmenšie firmy s výnosmi do 100-tisíc eur si zachovávajú sadzbu 10 %, ktorá im podľa odborníčky umožňuje zostať konkurencieschopnými a je porovnateľná s 9 % v Poľsku.

Malé a stredné podniky s výnosmi do 5 miliónov eur platia 21 %, čo zodpovedá regionálnemu priemeru aj českej úrovni. Firmy nad touto hranicou však odvádzajú 24 % a práve na veľkých hráčov tak dopadá zvyšovanie firemného zaťaženia najcielenejšie.

K tomu sa pridáva základná sadzba DPH. „Základná sadzba DPH vo výške 23 % zaraďuje Slovensko medzi krajiny s vyššou daňovou záťažou v stredoeurópskom regióne. Ďalšími zmenami sú zvýšenie dane z poistenia z 8 % na 10 % a nová povinná platba za vydobyté primárne suroviny,“ pripomína Čavajdová.

Slovenská konsolidácia sa tak podľa nej vyznačuje komplexnosťou a kopíruje očakávaný regionálny trend zvyšovania daní.

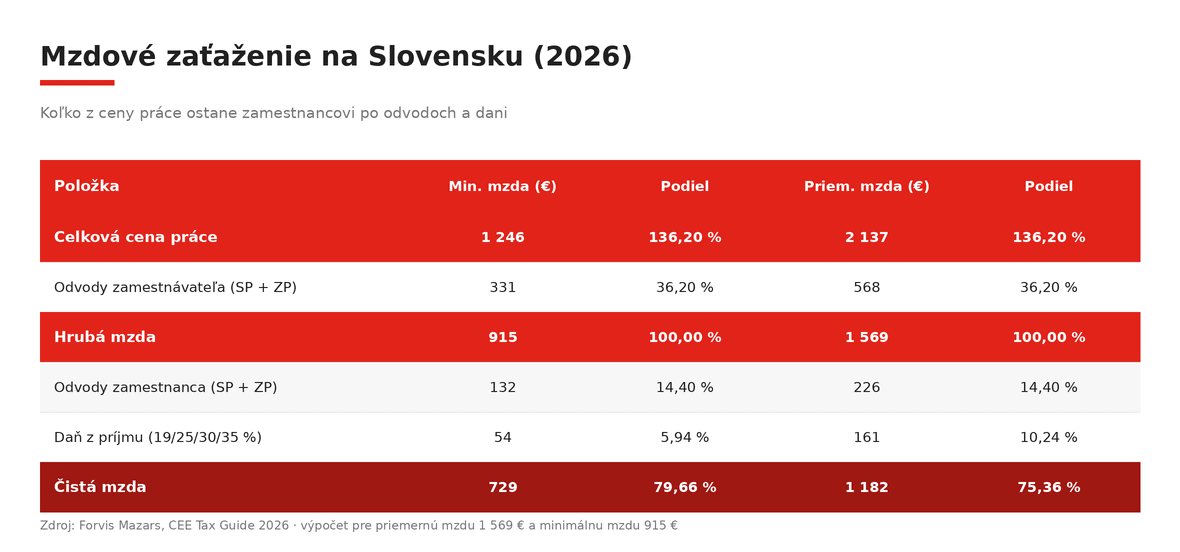

Najbolestivejšie miesto slovenského systému sa však neskrýva v sadzbách daní, ale v cene práce. Náklady zamestnávateľov na sociálne odvody sa v regióne pohybujú v priemere okolo 17 % hrubých miezd, rozdiely medzi krajinami sú však extrémne.

Kým v Litve či Kosove nepresahujú 5 %, na Slovensku, v Česku a Estónsku prekračujú 33 %. „Daňové zaťaženie práce u nás ostáva medzi najvyššími,“ upozorňuje Čavajdová.

Ucelený obraz dáva takzvaný daňový klin, teda podiel celkových mzdových nákladov, ktorý namiesto zamestnanca skončí v štátnom rozpočte. Regionálny priemer pri priemernej mzde v súkromnom sektore dosahuje 37 %, čím prevyšuje priemer OECD. V rámci členských krajín EÚ sa blíži až k 42 %.

Analýza zároveň ukazuje, ako rozdielne systémy zaobchádzajú s vyššími príjmami. Progresívne zdanenie v krajinách ako Rakúsko či Slovinsko výrazne zaťažuje nadpriemerné platy, kým štáty s rovnou daňou, napríklad Maďarsko alebo Rumunsko, vykazujú pri dvojnásobku priemernej mzdy len minimálne zmeny.

A hoci Maďarsko, Slovensko, Chorvátsko a Česko ponúkajú výrazné rodinné úľavy, vysoké progresívne dane na Slovensku a v Rakúsku spôsobujú, že zaťaženie rodín s tromi deťmi pri vyššom príjme stále presahuje 43 %. Rodinné prídavky jednoducho vysoké sadzby nevyrovnajú.

Na strane príjmov prináša bedeker aspoň čiastočne pozitívne správy. Minimálna mzda na Slovensku vzrástla z 816 na 915 eur, čo predstavuje dvojciferný rast. Podobný skok zaznamenala aj Česká republika, kde sa minimálna mzda zvýšila z 20 800 na 22 400 korún, a Albánsko s nárastom zo 40-tisíc na 50-tisíc lekov.

Najvýraznejší posun v regióne zaznamenala Čierna Hora, kde minimálna mzda stúpla o tretinu na 670 eur. Na čele rebríčka však ostávajú Nemecko a Rakúsko s minimálnou mzdou okolo 2 400 eur.

Priemerná hrubá mzda v slovenskom súkromnom sektore sa dostala na 1 569 eur. „Stále je však nižšia nielen v rámci V4, ale aj v porovnaní s priemerom regiónu,“ konštatuje Čavajdová. Regionálny priemer pritom dosahuje približne 1 700 eur.

Realistickejší obraz o životnej úrovni dáva porovnanie čistých miezd upravených o paritu kúpnej sily. Rakúsko a Nemecko si náskok držia aj v tomto pohľade, no zaujímavé sú posuny v strede tabuľky.

„Krajiny s nižšou cenovou hladinou, napríklad Poľsko, Chorvátsko, Rumunsko či Čierna Hora, si reálnu kúpnu silu zlepšujú, kým niektoré krajiny s vyššou mzdovou úrovňou v nominálnom vyjadrení, ako Estónsko alebo Grécko, ju strácajú,“ vysvetľuje odborníčka. Slovensko je v kúpnej sile podobne ako vlani porovnateľné s Maďarskom a mierne pod Českom.

Ak niekde Slovensko dosiahlo viditeľný pokrok, je to digitalizácia daňovej správy. Systém eKasa už funguje a od roku 2027 pribudne povinná elektronická fakturácia pre tuzemské transakcie medzi firmami.

„Kým vlani sme zaostávali za Maďarskom, Rumunskom či Poľskom, tento rok už má Slovensko jasný termín,“ vysvetľuje Čavajdová. Zároveň však dodáva, že lídrov skôr dobiehame, než aby sme udávali tempo. Maďarsko má e-VAT s predvyplnenými priznaniami, Poľsko systém KSeF a Rumunsko e-Invoice.

Menej lichotivo vyznieva pohľad na samotný systém DPH. Ten slovenský zahŕňa viacero sadzieb vrátane 23-percentnej DPH na nezdravé potraviny, čo firmám podľa odborníčky prináša klasifikačnú neistotu a vyššie náklady na zabezpečenie súladu s legislatívou.

„Priestor na zvýšenie efektivity slovenského systému DPH vzniká v redukcii počtu sadzieb a sprehľadnení pravidiel klasifikácie,“ konštatuje. Región sa pritom pohybuje opačným smerom k jednoduchosti, Rumunsko zlúčilo sadzby 5 a 9 % do jednotnej 11-percentnej a Litva zrušila zníženú 9-percentnú sadzbu na diaľkové vykurovanie, pričom zaviedla novú 12-percentnú pre ubytovacie a kultúrne služby.

Zaujímavý je aj širší regionálny obraz firemného zdaňovania. Sadzby daní z príjmov právnických osôb zostávajú stabilné v rozmedzí 9 až 24 % a štáty konkurujú skôr cielenými stimulmi ako ich plošným znižovaním.

„V regióne nepozorujeme tendenciu v znižovaní sadzieb dane z príjmov právnických osôb. Výnimkou je Nemecko s plánovaným postupným znižovaním dane z príjmov právnických osôb na 10 % do roku 2032. Litva, naopak, sadzbu zvýšila,“ hovorí Čavajdová.

Stimuly majú rôzne podoby. Česko zvýšilo dodatočný odpočet nákladov na výskum a vývoj na 150 %, Rumunsko zaviedlo 10-percentný vratný daňový kredit na výskum popri 50-percentnom odpočte, Maďarsko má nový odpočet na environmentálne investície a Lotyšsko zdaňuje len rozdelený zisk.

Slovensko sa do tejto súťaže zapája s oneskorením, no zapája sa. Vláda v máji 2026 schválila balík prorastových opatrení na podporu výskumu a vývoja, ktorý zahŕňa grantovú podporu inovatívnych projektov a finančný nástroj FLPG s pákovým efektom 1:4. Plánuje tiež zatraktívniť daňový superodpočet zvýšením sadzby na 150 % a zjednodušením podmienok. Podľa Čavajdovej by to mohlo zvýšiť atraktivitu Slovenska pre investorov orientovaných na inovácie.

Daňový bedeker si všíma aj oblasť, ktorá trápi predovšetkým nadnárodné skupiny, a tou je transferové oceňovanie. Predpisy a povinnosť viesť dokumentáciu platia takmer vo všetkých analyzovaných krajinách a viaceré štáty pravidlá v roku 2026 ešte sprísňujú.

Lotyšsko zaviedlo novú povinnosť vykazovania transakcií nad 250-tisíc eur, Moldavsko zosúladilo dokumentáciu so štandardmi OECD a Poľsko zaviedlo verejné vykazovanie pre veľké nadnárodné skupiny. Opačným smerom ide Maďarsko, ktoré prináša zjednodušenie v podobe automatického akceptovania 5-percentnej prirážky na vnútroskupinové služby.

Do praxe zároveň prechádza globálna minimálna daň, takzvaný pilier II. Príslušnú smernicu EÚ implementovalo štrnásť sledovaných krajín a prvý cyklus dodatočných daňových priznaní za rok 2024 má uzávierku 30. júna 2026, pričom Česko získalo odklad do októbra 2026. Slovensko v januári 2026 transponovalo aj pravidlá pre výmenu informácií podľa smernice DAC9. Manévrovací priestor nadnárodných firiem na presúvanie ziskov sa tak podľa CEE Tax Guide výrazne zužuje.

Odkaz tohtoročného bedekra je pre Slovensko dvojsečný. Malé firmy si držia jednu z najpriaznivejších sadzieb v regióne a digitalizácia konečne dostala jasný termín. No zamestnanec aj zamestnávateľ platia za prácu jeden z najvyšších účtov spomedzi 25 krajín – a priemerná mzda pritom zostáva pod regionálnym priemerom. Firmy za zamestnanca zaplatia viac, no ľuďom zostáva menej.

Čítaj viac z kategórie: Biznis a startupy

Zdroj: CEE Tax Guide 2026

")