Teploty budú atakovať 40 °C. Slovenské mesto vytvorilo viac ako 30 oáz, kde dostaneš vodu aj tieň zadarmo (MAPA)

")

Až 67 % Slovákov je presvedčených o tom, že sa krajina z koronakrízy len tak ľahko nedostane. Slováci sa tiež boja vyšších daní či nedostatku peňazí.

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom okneAko reakciu na nepríjemné štatistiky sme si preto nedávno vyskúšali cez internet vygenerovať Finančný plán, ktorý sa má postarať o našu budúcnosť. Šikovný online systém od Slovenskej sporiteľne nám ukázal, ako si vytvoriť rezervu a kam odložiť peniaze navyše – všetko za 30 sekúnd.

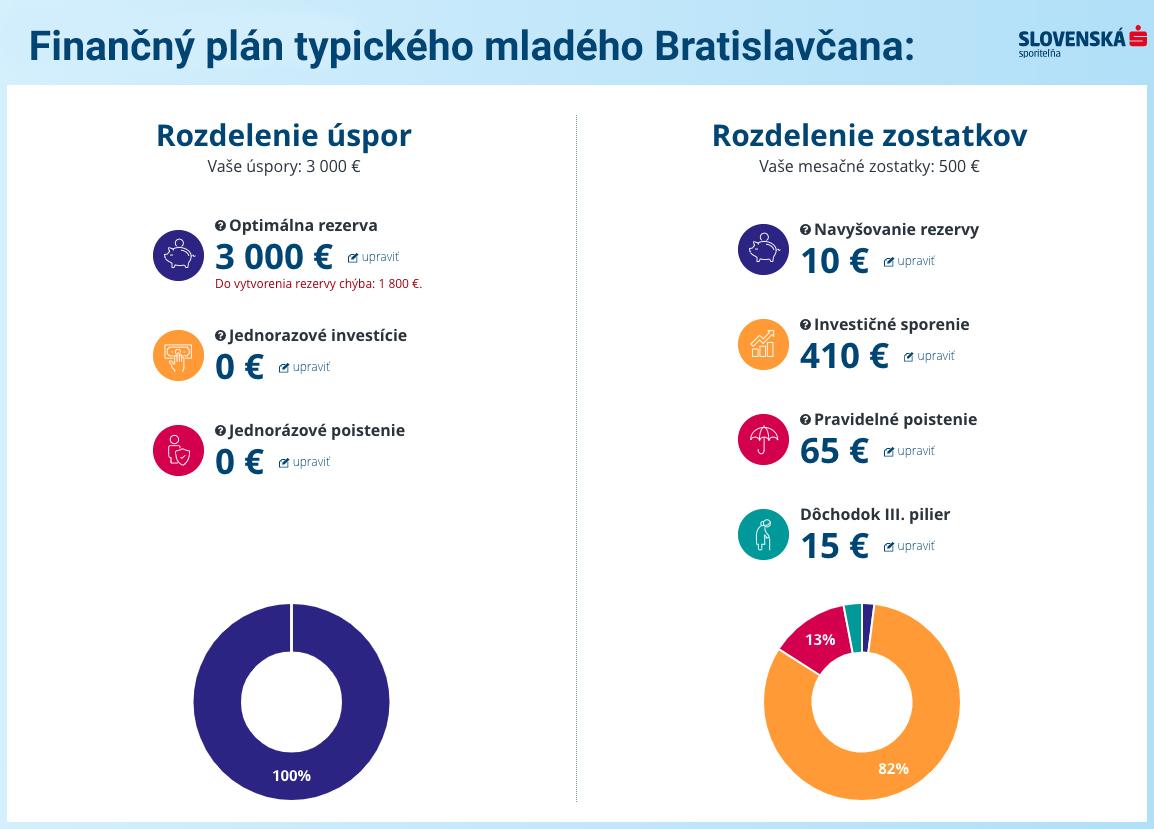

V závislosti od nášho okolia sme sa pokúsili vytvoriť profil typického úspešného mladého Bratislavčana. Mesačne mu zostane pár stoviek, no netuší, čo s nimi. Z televíznych reklám síce počúva o pojmoch ako „doplnkové dôchodkové sporenie“ či „podielové fondy“, v skutočnosti však netuší, o čo ide.

Bohužiaľ, ako sa mnohí Slováci počas koronakrízy presvedčili na vlastnej koži, mať pár eur na účte s približnou predstavou o ich budúcnosti ešte neznamená mať finančný plán.

Výstupom Finančného plánu od Slovenskej sporiteľne je optimálne prerozdelenie úspor aj budúcich príjmov, algoritmus totiž určí, koľkými eurami treba navyšovať rezervu, koľkými sa treba poistiť a koľko peňazí má putovať na investície či do dôchodkových pilierov. A to s presnými sumami, prerozdelené na euro.

Príklad: Nami vymodelovaný 26-ročný Bratislavčan má pred sebou štatisticky ešte dlhú budúcnosť. Z jeho voľných 500 € by tak až 410 € malo putovať do investičného sporenia. Keďže má rezervu tvoriť suma vo výške 3 mesačných platov, v jeho prípade teda 4 800 €, pár eur mesačne poputuje aj do rezervy.

Ešte presnejší Finančný plán, ako ten online, je k dispozícii aj v pobočkách Slovenskej sporiteľne. Keďže chceme mať budúcnosť podchytenú čo najlepšie, na jednu z pobočiek sme zašli, kde nám osobný bankár Tomáš Matuška pripravil Finančný plán na mieru.

Výsledok je násobne podrobnejší – v pobočke trvá vytvorenie plánu približne 30 minút a súčasťou je viacero užitočných vizualizácií. Do úvahy sa berie inflácia, prognózy výnosov sa vykresľujú na akékoľvek obdobie a keď s prerozdelením peňazí navyše nesúhlasíš, výsledné hodnoty sa dajú priamo na mieste upraviť.

Príklad: Ak by napríklad typický mladý Bratislavčan nechcel mesačne investovať až 410 €, pretože sa investovania skrátka bojí, môže v pobočke túto sumu znížiť. Extra peniaze sa potom prerozdelia medzi poistenie, tvorbu rezervy a dôchodkové piliere.

V modernej pobočke tvoria Finančné plány skúsení poradcovia a osobní bankári, v spolupráci s algoritmom, ktorý berie do úvahy aj všetky dôležité makroekonomické ukazovatele.

Po prvom overení údajov nastáva sumarizácia všetkých otvorených spoluprác s bankou. Napríklad, v prípade už otvorených sporiacich účtov ich Finančný plán zhodnotí a podľa toho prispôsobí prerozdelenie peňazí.

Aj v pobočke je základom Finančného plánu cash flow, teda príjmy a výdavky. V tomto prípade sa však ide do väčších podrobností a poradca sa pýta na rôzne zdroje príjmov.

Výdavky sa zasa udávajú za domácnosť, potraviny a dopravu a ostatné. Špeciálna pozornosť sa prikladá pravidelným výdavkom ako úvery či poistné.

Z informácií o príjmoch a výdavkoch Finančný plán vypočíta prerozdelenie medzi navyšovanie rezervy, investície, dôchodok a poistenie. Tu však schopnosti online Finančného plánu končia, zatiaľ čo sa poradca len „rozbieha“.

Finančný plán je celý o budúcnosti – pochopiteľne tak do úvahy berie aj infláciu. Náš Bratislavčan má dnes síce na účte 3 000 €, o 10 rokov sa však očakáva len hodnota 2 451 €.

Keďže peniaze neustále strácajú hodnotu, je dôležité investovať – a to minimálne s takým výnosom, aby sa vyrovnala klesajúca hodnota peňazí vplyvom inflácie. Miera inflácie sa v aplikácii upravuje podľa najnovších informácií z NBS.

Finančný plán nám pôvodne odporučil mesačne investovať 410 €. Inteligentnému algoritmu odporúčame dôverovať, no žiadny systém nedokáže vziať do úvahy každú maličkosť.

Náš Bratislavčan môže byť napríklad vo veľkom riziku straty práce, keďže jeho zamestnávateľ smeruje do krachu. V takomto prípade môže poradcovi oznámiť, že je jeho prioritou navyšovanie rezervy a týmto smerom by chcel smerovať aspoň 200 € mesačne.

Finančný plán sa vlastným preferenciám okamžite prispôsobí a 200 € teda presmeruje do navyšovania rezervy, zatiaľ čo medzi zvyšné aktíva prerozdelí zostávajúcich 300 €.

Príklad: Pri zostatkových peniazoch 500 €/mesiac nám za 10 rokov zostane 60 000 €. V prípade investičného sporenia podľa Finančného plánu sa však suma zhodnotí až na 70 432 €.

Súčasťou Finančného plánu je aj dôchodok, na ktorý nie je nikdy priskoro myslieť. Prepracovaný algoritmus v pobočke ráta s I., II. a III. pilierom a pripraví prehľadné sumy dôchodkov podľa zvolených pilierov.

Pre tento prípad sme sa rozhodli navýšiť sumu v III. piliere na 60 €, čo sa v spojení s I. a II. pilierom premenilo na veľmi slušný dôchodok až 1 573 €. Odkladať si na dôchodok tak odporúčame čo najskôr.

Osobný bankár Tomáš Matuška dodáva, že kópia Finančného plánu príde klientovi po vyplnení okamžite na mail, je tak vždy poruke. Finančný plán je možné kedykoľvek zmeniť, napríklad pri nečakanom výdavku či získaní veľkej sumy peňazí.

Nám na mail takmer okamžite prišiel Finančný plán v PDF – takto približne vyzerá. Zhŕňa celú konzultáciu a nastavuje ďalšie kroky, prehľadne vysvetlené.

Priama návšteva pobočky má však ešte jednu výhodu – hneď po vytvorení Finančného plánu môže človek vypočítanú sumu rovno investovať. Na jednu návštevu tak vybavíš nielen svoj Finančný plán, no získaš aj neoceniteľné investićné poradenstvo.

Ku koncu tak môžeš odísť s investičným produktom, ktorý presne kopíruje tvoje preferencie a očakávania pri aktuálnych legislatívnych pravidlách.

Finančný plán však nie je len o investovaní – servis v pobočke pokrýva všetky oblasti, vrátane dôchodkov, poistenca či navyšovania rezervy. Z pobočky Slovenskej sporiteľne tak odídeš s presnou a optimálnou predstavou o svojej finanćnej budúcnosti.

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom okneČítaj viac z kategórie: Zo Slovenska

")