Vedci varujú pred bodom zlomu v Atlantiku. Kolaps kľúčových prúdov by mohol zmeniť klímu na stáročia

Zníženie príspevkov do druhého piliera z 5,5 % na 4 % ako konsolidačné opatrenie vlády negatívne ovplyvní výšku dôchodkov sporiteľov v budúcnosti.

Rozdiel bude viditeľný pri ľuďoch s nižšími príjmami počas produktívneho veku, čo zhorší životný štandard obyvateľov. Vláda tak získa v roku 2024 do rozpočtu 365 miliónov eur navyše.

Marián Kočiš, makroekonomický analytik Slovenskej sporiteľne hovorí, že pre štát je II. pilier výhodný, nakoľko si výmenou za časť odvodov, ktoré dnes ľuďom ponechá vo forme súkromného sporenia, zníži náklady na vyplácanie dôchodkov v budúcnosti.

„Príspevok sa neznižuje o 1,5 %, ale o rovnú tretinu (33 %), pretože v tomto roku už mal byť pôvodne príspevok do II. piliera na úrovni 6 %, čo platilo pred nedávnou zmenou počas vlády Eduarda Hegera, ktorá príspevok na úrovni cieľových 6 % posunula o niekoľko rokov. V konečnom účtovaní rozhodne nie je jedno, či si do II. piliera posielajú sporitelia 6 % alebo 4 %. Za pripomenutie tiež stojí, že bolo aj obdobie, keď bol príspevok na úrovní až 9 %.“

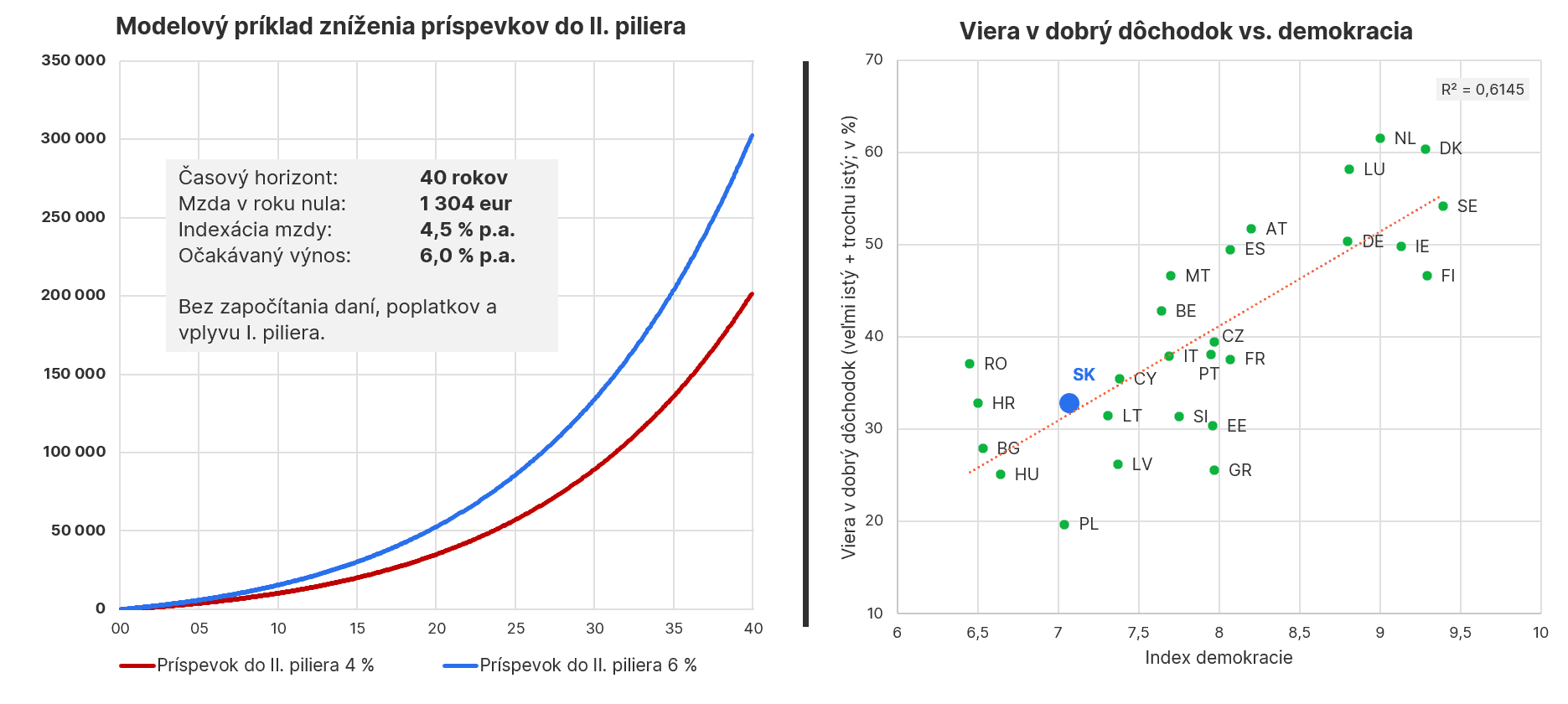

Konštatuje, že nie je jednoduché vypočítať alebo odhadnúť, ako sa budú správať peniaze v II. pilieri v najbližších 40 rokoch. Uvádza preto zjednodušený príklad.

V roku nula uvažujeme s minuloročnou priemernou mzdou (1 304 eur), ktorú budeme každý rok indexovať o 4,5 % ročne, čo je 10-ročný priemer rastu našej priemernej mzdy (2013 – 2022).

„Predpokladajme, že peniaze skončia v indexových alebo akciových fondoch, a preto si očakávaný výnos stanovíme na úrovni 6 % ročne. Index S&P500 na dlhodobom horizonte v priemere zvládne aj viac. Samozrejme, platí, že minulý výnos negarantuje budúce výsledky a toto nie je investičné odporúčanie.“

„Výsledok nášho zjednodušeného príkladu ukazuje, že v 40-ročnom horizonte bude mať sporiteľ na svojom penzijnom konte o desiatky tisíc eur menej.“

Pochopiteľne časť tohto rozdielu bude kompenzovaná prvým pilierom, avšak na jeho fungovanie si požičiavame už dnes.

„Pri uvažovanom výnose by z 365 miliónov eur bola za 20 rokov jedna miliarda. Za 40 rokov by to boli miliardy štyri. Aj v prípade, že by sme si rovnaké peniaze požičali na finančných trhoch vo forme dlhopisov s kupónom 5 % na 20 rokov, tak by sme mali ostať v pluse.“

Efektivita tohto konsolidačného opatrenia, ktoré zhoršuje dlhodobý výhľad udržateľnosti dôchodkového systému, a teda aj verejných financií, je preto podľa Mariána Kočiša viac ako otázna.

Objasňuje, že Slováci štátu neveria, že sa o nich dokáže efektívne postarať na dôchodku.

Podľa prieskumov SLSP až 80 % opýtaných skôr alebo vôbec nesúhlasí s tvrdením, že dôchodok od štátu im zabezpečí udržanie životného štandardu. Na širšiu otázku v prieskume Európskej komisie z roku 2023 k finančnej gramotnosti odpovedalo 63 % slovenských respondentov, že si nie sú istí, či budú mať dostatok peňazí na pohodlný život v dôchodkovom veku.

Platí, že v štátoch kde majú demokraciu rozvinutú viac (najmä západ a sever EÚ), majú aj v svoje budúce dôchodky vyššiu mieru istoty. Pravdepodobne aj preto, že sa sporitelia viac spoliehajú na individuálne riešenie a štát sa im v tom snaží pomáhať.

„My sme skončili so slabou dôverou v dôchodky a v skupine štátov s horšou úrovňou demokracie. To hovorí samo za seba a vidíme tak, že máme pred sebou ešte veľa práce. Celkovo možno povedať, že krajiny bývalého východného bloku majú z dôchodku väčšie obavy.“

Udržateľnosť dôchodkov je podľa experta v stave zhoršujúcej sa demografie závislá na naviazaní dôchodkového veku na strednú dĺžku dožitia sa. Prípadné zastropovanie veku odchodu do dôchodku, aké sme videli v minulosti, v konečnom dôsledku problém vôbec nerieši, respektíve ho prehlbuje.

„Ďalším problém je, že takto nastavený dôchodkový systém v kombinácií s prísnym progresívnym zdanením dodatočne motivuje mladých, resp. šikovných ľudí hľadať, alebo aspoň uvažovať o uplatnení sa za hranicami. Pritom boj s odlivom mozgov je tiež jednou z priorít novej vlády.“

Aj Tomáš Boháček, analytik 365.bank konštatuje, že zmeny v druhom pilieri povedú k zníženým dôchodkom v budúcnosti.

„Štát bude musieť kompenzovať túto stratu príjmov zvýšením príspevkovej sadzby do prvého, priebežného dôchodkového piliera, čo zvýši budúce vládne výdavky, ale napríklad aj zhorší deficit. Vláda nesiahne síce na existujúce úspory v druhom pilieri, ale reguláciou spôsobí, že doň bude pritekať menej peňazí,“ povedal Boháček.

Aj finančný analytik OVB Allfinanz Slovensko Marián Búlik upozornil na to, že vláda znížením odvodov do druhého piliera zoberie predovšetkým mladým ľuďom peniaze z ich budúcich dôchodkov a dá ich súčasným dôchodcom v dodatočných dávkach v podobe 13. a rodičovského dôchodku.

„Súčasný štátny rozpočet Slovenska je jedným z najviac zaťažených deficitom v rámci Európskej únie, s predpokladaným deficitom okolo 6 % hrubého domáceho produktu (HDP) v tomto roku. Predpokladom do ďalších rokov je len zvyšovanie deficitu na 6,4 % a 6,6 % k HDP v rokoch 2024 a 2025,“ uviedol analytik spoločnosti XTB Marek Nemky s tým, že konsolidačné opatrenia sú dôležité, no potenciálne dlhodobé investície budú využité na financovanie krátkodobých výdavkov.

Sporitelia si podľa Nemkyho tiež nemôžu byť istí dostatočnou výplatou z prvého piliera. Priebežný dôchodkový systém sa totiž vyznačuje postupným znižovaním pomeru výplaty k priemernej mzde a zvyšovaním veku odchodu do dôchodku v dôsledku nepriaznivého demografického vývoja.

Negatívny zásah do druhého piliera v prospech priebežného systému tak prehlbuje nedostatky v nastavení dôchodkového systému.

„Slovensko čaká tretie najrýchlejšie starnutie populácie v Európe, čo znamená, že počet pracujúcich na jedného dôchodcu klesne z dnešných 3,5:1 na 2:1 do roku 2050. Ak vláda nechce ísť cestou dramatického zvyšovania odvodov a daní a zároveň nebude systém reformovať, výdavky na dôchodky by mohli narásť na vyše 22 % HDP, čo je dlhodobo absolútne neudržateľné,“ uviedol Búlik.

Štát by sa mal snažiť o to, aby čo najväčšiu časť budúceho dôchodku tvorili úspory. Absolútnym základom by mala byť podpora sporenia v druhom a treťom pilieri, no je nevyhnutné podporovať aj individuálne dlhodobé investovanie na finančných trhoch. Tieto investície totiž dokážu znásobiť vložené úspory.

Čítaj viac z kategórie: Financie a kryptomeny

Zdroje: SLSP, OVB Allfinanz Slovensko, 365.bank, TASR