+40,5 °C: Na Slovensku padol nový rekord. SHMÚ zvýšil výstrahu, hrozia veľké krúpy a vietor do 110 km/h

Po rokoch lacných peňazí si Slováci opäť zvykajú na drahšie úvery. Vyššie sadzby cítiť pri hypotékach, spotrebných úveroch aj kreditných kartách, no nie každý dlh zaťažuje domácnosti rovnako. Kým hypotéka väčšinou financuje bývanie, spotrebiteľský úver často slúži na financovanie vecí, ktoré rýchlo strácajú hodnotu.

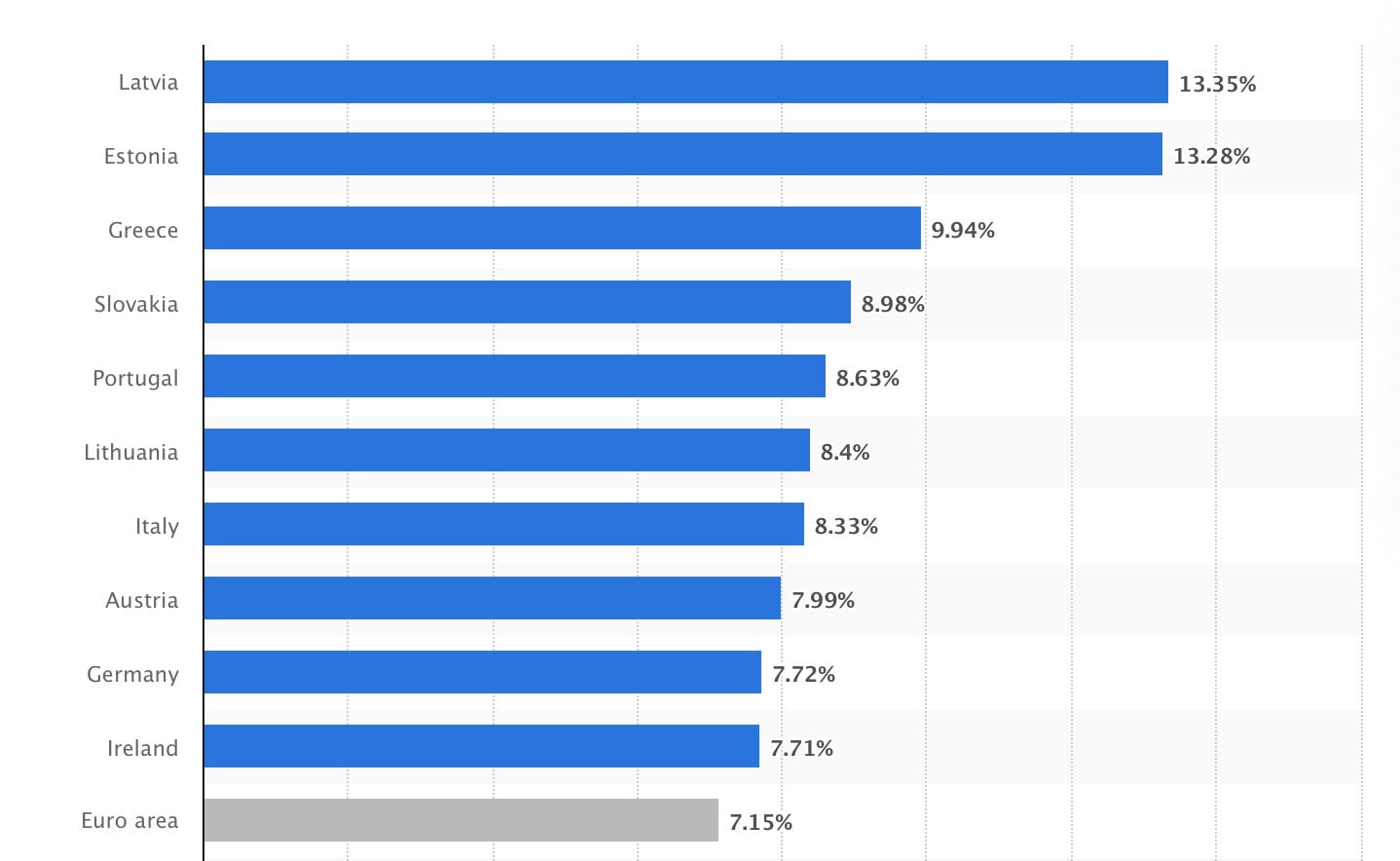

Práve dáta Európskej centrálnej banky (ECB) ukazujú, že spotrebiteľské úvery na Slovensku patria medzi nadpriemerne drahé v rámci eurozóny. Inými slovami, Slováci si na bežnú spotrebu často požičiavajú za horších podmienok ako domácnosti v mnohých iných európskych krajinách.

Do pozornosti sa v posledných rokoch dostávajú aj hypotéky, ktoré mnohí považujú za príliš drahé. Odborník na finančné plánovanie a manažment osobných financií Lukáš Mrázik však túto predstavu označuje za rozšírený mýtus. Podľa neho sú oveľa väčším rizikom pre rodinné rozpočty spotrebné úvery, ktoré majú výrazne vyššie úroky, kratšiu splatnosť a často slúžia na financovanie bežnej spotreby namiesto budovania majetku.

Keď sa povie drahý úver, väčšina ľudí si predstaví hypotéku. Európske štatistiky však ukazujú, že skutočný problém Slovenska sa skrýva inde. Kým úrokové sadzby hypoték sa postupne stabilizujú a v porovnaní s eurozónou nevybočujú, spotrebiteľské úvery patria na Slovensku dlhodobo medzi najdrahšie v celej eurozóne.

Podľa najnovších údajov Európskej centrálnej banky dosahovala priemerná úroková sadzba nových spotrebiteľských úverov na Slovensku na konci roka 2025 približne 9 %. Priemer eurozóny pritom predstavoval približne 7,1 %. Slovensko sa tak zaradilo medzi krajiny s najvyššími úrokmi pri pôžičkách určených na bežnú spotrebu.

Práve tieto úvery pritom využívajú domácnosti najčastejšie na financovanie kúpy auta, rekonštrukcie, zariadenia domácnosti či iných väčších výdavkov. Na rozdiel od hypoték však nejde o dlhodobé financovanie bývania, ale o pôžičky s kratšou splatnosťou a podstatne vyšším úrokom. Výsledkom sú vyššie mesačné splátky aj výrazne vyššia suma, ktorú klient počas rokov banke celkovo zaplatí.

Na rast spotrebiteľských úverov upozorňuje aj Národná banka Slovenska. Vo svojom makroprudenciálnom komentári konštatuje, že objem spotrebiteľských úverov na Slovensku rastie rýchlejšie ako priemer Európskej únie. Zároveň upozorňuje, že ich úrokové sadzby zostávajú napriek postupnému poklesu stále relatívne vysoké.

Dôvodov je niekoľko. Banka pri hypotéke financuje nehnuteľnosť, ktorá zároveň slúži ako zábezpeka úveru. Ak klient prestane úver splácať, banka môže svoju pohľadávku uspokojiť predajom založenej nehnuteľnosti. Riziko nesplatenia je preto výrazne nižšie.

Pri spotrebiteľských úveroch je situácia opačná. Banka väčšinou nemá k dispozícii žiadnu zábezpeku a pri problémoch so splácaním nesie oveľa vyššie riziko straty. Vyššie riziko sa následne premieta aj do vyšších úrokových sadzieb.

Podobný princíp platí aj pri kreditných kartách či povolenom prečerpaní účtu. Hoci ide často o relatívne malé sumy, patria medzi najdrahšie formy financovania, ktoré banky ponúkajú.

Na prvý pohľad by sa mohlo zdať, že najväčšou záťažou slovenských domácností sú hypotéky. Dáta však hovoria trochu iný príbeh.

Po prudkom raste úrokových sadzieb v rokoch 2022 a 2023 sa hypotekárny trh postupne stabilizoval. Úroky síce zostali vyššie ako počas obdobia rekordne lacných peňazí, keď sa pohybovali aj okolo jedného percenta, no dnes sa už výraznejšie nelíšia od úrovne v mnohých ďalších krajinách eurozóny.

Po odomknutí tiež získaš

Čítaj viac z kategórie: Ekonomika

Zdroje: NBS, ECB")