Zvyk s telefónom ti potichu ničí nervy, odhalili vedci. Robí ho každý bez toho, aby o tom vedel

Podľa vykonaných prieskumov za posledné obdobie ovplyvňuje úroveň finančnej gramotnosti najmä dosiahnuté vzdelanie, výška príjmu, ale aj sociálne prostredie a veľkosť mesta, z ktorého pochádzame. Realita finančnej gramotnosti Slovákov je nízka, sebavedomie nám však nechýba.

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom oknePodľa prieskumu, ktorý metodicky pripravila najväčšia spoločnosť v oblasti finančného sprostredkovania OVB a prieskumná agentúra 2Muse, dosiahli Slováci priemerný výsledok 62 zo 100 bodov. V najnovšom prieskume 9 z 10 Slovákov o sebe vyhlásilo, že rozumie financiám. Index finančnej gramotnosti však nameral priemerný výsledok 62,2 bodu. Zaujímavosťou je minimálny, iba päťbodový rozdiel medzi ľuďmi, ktorí sa považujú za gramotných, a tými, ktorí priznávajú, že financiám nerozumejú (62,6 vs 57,6). Prieskum ukázal, že na finančnú gramotnosť nemá žiadny vplyv ekonomický status, naopak, úspešnosť stúpala najmä s vyšším vzdelaním a veľkosťou sídla. Muži v danom prieskume nad ženami skórovali o 5 bodov, informuje OVB.

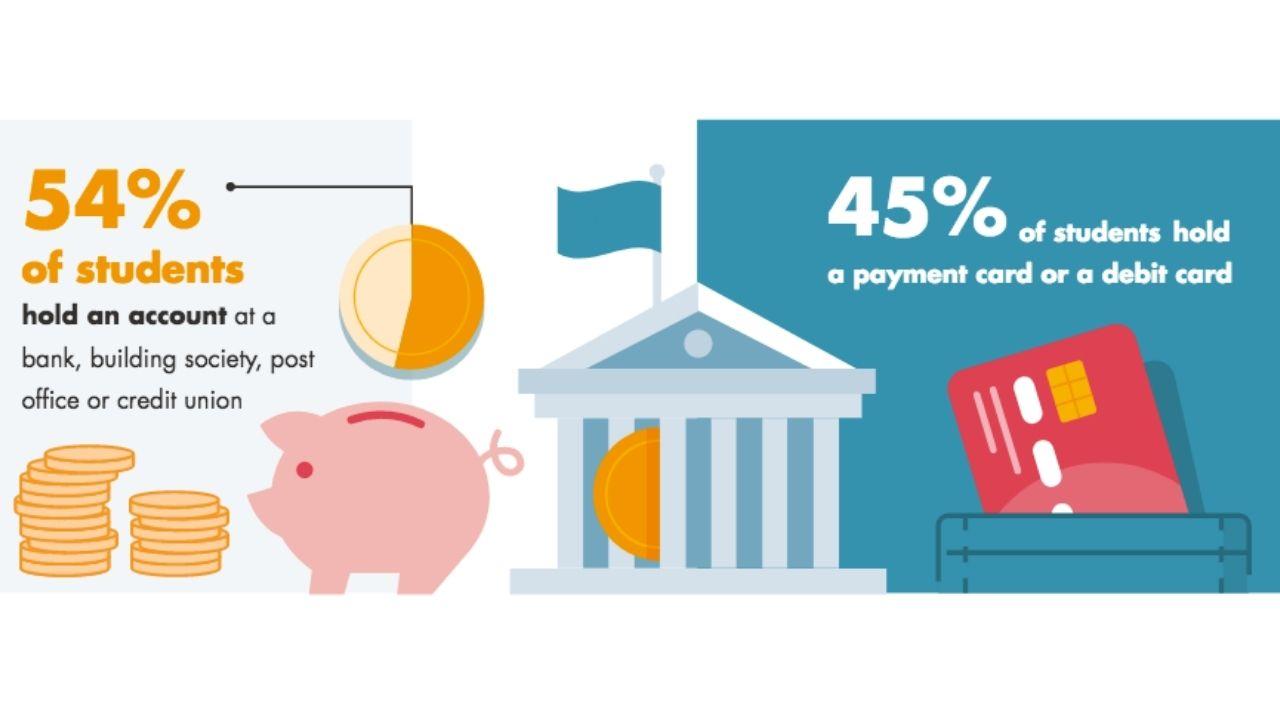

Vedomosti v oblasti financií sú nevyhnutnou výbavou mladých ľudí aj podľa OECD. V PISA 2018 sa umiestnili slovenskí žiaci 9. ročníka pod priemerom krajín OECD, aj keď oproti meraniu v roku 2015 sa ich výsledky zlepšili o 5 bodov, čo však nie je štatisticky významný rozdiel. Za mierne zlepšenie môže aj klesajúci vek, v ktorom dostávajú študenti svoju prvú platobnú kartu, vďaka ktorej uskutočňujú online nákupy. Približne polovica účastníkov testu PISA je majiteľom platobnej karty a využíva ju na online nákupy až v 75% miere. Preto by mali rodičia, ak to ich socio-ekonomické zázemie dovoľuje, umožniť deťom reálne využívať finančné nástroje a naučiť sa ich pod dohľadom správne využívať, informuje PISA a Denník N.

Fakt, že v iných krajinách Európskej Únie je finančná gramotnosť podstatne vyššia, ako na Slovensku, môže spôsobiť bežnému Slovákovi skúšajúcemu šťastie v zahraničí značné komplikácie. Okrem zanechania nie práve najlepšieho dojmu na svoje blízke okolie, sa môže dostať do finančných problémov. To však hrozí aj Slovákom v ich rodnej krajine.

„Z hľadiska trendov sme vo finančnej gramotnosti v PISA 2018 zaznamenali štatisticky významné zlepšenie výkonu slovenských žiakov (o 36 bodov) oproti roku 2015. V porovnaní s rokom 2012, keď bolo testovanie v oblasti finančnej gramotnosti realizované prvýkrát, je skóre slovenských žiakov v roku 2018 o 11 bodov vyššie, čo však nepredstavuje signifikantný rozdiel,“ uviedlo Ministerstvo školstva SR, ďalej dopĺňa, že výrazne horšie výsledky malo iba Čile, Taliansko sa pohybuje na úrovni Slovenka.

„Meranie finančnej gramotnosti dospelého slovenského obyvateľstva je zatiaľ len v plienkach. Na rozdiel od testovania študentov nemáme pre dospelú populáciu dostupné žiadne podrobné a medzinárodne porovnateľné ukazovatele o finančnej gramotnosti. Pritom dospelá populácia robí zásadné finančné rozhodnutia o výške a spôsobe sporenia, kúpe nehnuteľností, hypotékach, účasti v II. či III. pilieri dôchodkového sporenia, výbere dôchodkového fondu a podobne,“ informuje NBS vo svojom komentári k prieskumu.

Podľa OVB prieskumu len približne štvrtina opýtaných (28 %) má plán sporenia na dôchodok. Z ľudí, ktorí si ho nastavili, dokáže len polovica (56 %) tento plán aj pravidelne dodržiavať. „Aj keď miera úspor v posledných rokoch stúpa, stále máme čo zlepšovať. Je dôležité vypestovať si „sporiaci návyk“ a vnímať ho pozitívne. Je to niečo, čo robíme pre svoju budúcnosť alebo pre budúcnosť svojich detí. Len malá časť ľudí je natoľko disciplinovaná, že si sporí pravidelne každý mesiac. Kultúra „míňania“ je silno promovaná cez rôzne ponuky a akcie a ľudia nakupujú veci, ktoré reálne vôbec nepotrebujú. To ich odkláňa od dlhodobých cieľov, ktoré sú pre zachovanie ich optimálnej životnej úrovne oveľa dôležitejšie,“ popisuje základný problém nízkej finančnej gramotnosti Marta Kľocová, riaditeľka marketingu a CRM OVB Allfinanz Slovensko.

Okrem nízkej miery dôchodkového sporenia však v tomto smere existujú aj ďalšie riziká. O tých porozprával Zoltán Čikeš zo spoločnosti FinGO pre portál Pravda.: „Príkladom sú tzv. dôchodkové piliere, kde nesprávnym výberom fondov môže človek nechtiac znížiť výšku svojho dôchodku, a to až o polovicu. Rovnako nevýhodná hypotéka, pri ktorej človek preplatí svoj úver zbytočne o tisíce eur navyše. Najnebezpečnejšie sú nesprávne finančné rozhodnutia v tom, že reálny výsledok človek uvidí až o desiatky rokov, kedy je už bohužiaľ neskoro. Tým sa jeho situácia ešte zhoršuje.“

Pri hodnotení finančnej gramotnosti je však nevyhnutné uvažovať nad celými rodinami. V jej hodnotení sa zohľadňujú kritériá ako schopnosť nielen nadobúdať, ale aj aplikovať informácie z oblasti financií, vedieť pracovať s vlastnými financiami a chápať ich riziká, stanoviť si ciele, dosahovať ich a zároveň si plniť všetky záväzky tohto charakteru.

„Schopnosť posúdiť rizikovosť investícií by nemala byť doménou len tých domácností, ktoré priamo vlastnia cenné papiere. Väčšina domácností má skúsenosti s druhým alebo tretím pilierom, alebo s podielovými fondmi. Drvivá väčšina nerozumie správne riziku investícií, nemalo by nás prekvapiť teda, že skoro 80 % úspor v druhom pilieri je dlhodobo umiestnených v málo výnosných dlhopisových fondoch,“ upozornili analytici NBS, informuje Bratislava Dnes.

S nedostatočnou finančnou gramotnosťou stúpa zadlženosť slovenských rodín, čo môže, v konečnom dôsledku, ohroziť nielen ich investície, ale aj existenciu v podobe exekúcií či straty bývania. Dobrou správou je, že naše znalosti v danej oblasti stúpajú prostredníctvom vzdelávania.: „Kým celkovo 9,6 % domácností správne odpovedalo na všetky otázky, medzi vysokoškolskými je to 17,6 %. To ukazuje, že lepšie všeobecné vzdelanie zlepšuje aj finančnú gramotnosť, ale stále nie dostatočne,“ tvrdí NBS.

Napriek tomu, že vysoká miera Slovákov neuvažuje nad svojimi financiami dostatočne vpred, odkladáme aspoň naším deťom. Až 70% opýtaných sleduje svoje výdavky aspoň raz mesačne, rovnaký počet si výdavky plánuje, viac, než 2/3 sporí mesačne 25 eur deťom, pričom finančne najmenej gramotní rodičia odkladajú deťom rovnakú sumu ako tí najvzdelanejší.

Jedným z dôsledkov celosvetovej pandémie je aj zhoršenie ekonomických výsledkov Slovenska, ktoré vplýva na celú spoločnosť. Až 2/3 opýtaných rodín sa pre OVB vyjadrilo, že sa ich finančná situácia v porovnaní s minulým rokom zhoršila. O najvýraznejšom zhoršení hovoria ľudia s príjmom do 400 eur, kde až 23 % hovorí o výraznom zhoršení. Približne desatine opýtaných sa situácia výrazne zhoršila v príjmovej kategórii nad 1 500 eur, ako aj v kategórii 600-800 eur. Naopak, najmenej si finančne pohoršili rodiny s príjmom 1200-1500 eur, kde len 3 % opýtaných hovoria o výrazne horšej situácii a, naopak, 45 % priznáva, že sa im finančne darí lepšie ako pred rokom.

Slovensko sa na zmenách vo vzdelávaní snaží pracovať, pomáhajú mu v tom aj rôzne spoločnosti. V roku 2019 finančná správa zabezpečila bezplatné školenie na podporu finančnej gramotnosti s názvom „Učíme (sa) dane“ určené pre učiteľov škôl. Následne spustila daňovú hru určenú pre deti Majland, tá má žiakom vysvetliť základný daňový mechanizmus, oboznámiť ich, na čo sú dane potrebné pre spoločnosť a ako spoločnosti škodia daňové úniky. Žiaci si v hre vyskúšajú úlohu správcu dane, ktorý dane vyberá a rozhoduje o ich efektívnom využití. Podporiť oblasť financií má aj portál TAXEDU, ktorý poskytuje potrebné informácie o daniach užívateľom od 9 do 25 rokov, informuje Finreport.

Jednotlivé školy sa rozhodli zaradiť do vzdelávania pre 9. ročník ZŠ predmet finančná gramotnosť, taktiež sa na zlepšenie praktických výsledkov a využitia informácii v súvislosti s financiami sústredí aj program FinQ s podporou SLSP. Okrem toho pomáhajú školám aj iné inštitúcie, ako je aj Nadácia PARTNERS, ktorá pre stredné školy pripravuje v oblasti finančnej gramotnosti dva projekty. Prvým je Finančná akadémia, vzdelávací cyklus prednášok pre maturantov na tému osobných financií. Druhým projektom nadácie je Finančná olympiáda, súťaž, do ktorej sa môžu zapojiť všetci študenti, ktorí si chcú v troch kolách počas jedného školského roka preveriť svoje vedomosti zo sveta financií, získať pre seba zaujímavé výhry a pre školu aj vyučujúceho finančný príspevok.

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom okneČítaj viac z kategórie: Financie a kryptomeny

Zdroje: Finreport, Bratislava dnes, OVB, NBS, Pravda, PISA, Denník N, FinQ, Ministerstvo školstva SR

")