Slovenky prenechávajú peniaze na mužoch. Analytička vysvetľuje, prečo by sa mali v investovaní osamostatniť

Slovákom spravila pandémia poriadny škrt cez rozpočet, a to doslovne. Finančné dôsledky koronavírusu nekončia len pri prevetraných peňaženkách, no pri skutočne náročných životných situáciách.

Každá piata domácnosť dnes totiž nemá rezervu ani na jeden mesiac. Slováci navyše na vlastnej koži pocítili, že mať zopár eur odložených na účte nie je to isté, ako mať optimálny finančný plán, ktorý dokáže ochrániť aj v náročnejšej životnej situácii.

Aj keď treba myslieť aj na dôchodok či dlhodobé investovanie, v kríze nás najlepšie podrží naša vlastná finančná rezerva. Práve vytvárania rezervy sa týkajú najšokujúcejšie čísla z prieskumu Slovenskej sporiteľne.

Počet ľudí, ktorí sú nespokojní so svojou finančnou situáciou, sa počas koronakrízy viac než zdvojnásobil. Práve dostatok odložených peňazí je záchrannou sieťou, ktorá nás podrží pred finančnými ťažkosťami v náročných časoch.

Odborníci zo Slovenskej sporiteľne odporúčajú, aby rezervu tvorili minimálne 3 mesačné platy. Vytváranie rezervy je pritom možné i v domácnostiach s nižším príjmom – aj 10 eur mesačne po dlhšiu dobu môže byť veľkou pomocou.

Slováci sa v tomto ohľade rozdeľujú na dve skupiny. Zatiaľ čo približne 50 % má peňazí dostatok či nadbytok, zvyšnú polovicu trápi menší alebo väčší nedostatok.

O svoju budúcnosť by sa však mali starať aj ľudia s nadpriemernými príjmami. Aj keď sú pojmy investičné sporenie či tretí pilier pre mnohých len vzdialenými finančnými termínmi, dôsledky koronakrízy prízvukujú, že je najvyšší čas starať sa o svoju budúcnosť.

Peniaze navyše by nemali len tak ležať na účte, smerovať by mali na vytváranie rezervy, poistenie, dôchodok či investovanie. Zvoliť ten správny pomer všetkého je však pre bežného Slováka výzva. Slovenská sporiteľňa preto vyvinula novú digitálnu službu Finančný plán, ktorá na základe niekoľkých údajov určí základné smery, ktorými sa treba vydať.

Podľa prieskumu Slovenskej sporiteľne však pandémia priniesla aj pozitíva – Slovákom do života priniesla veľkú dávku finančnej racionality. Začíname si uvedomovať dôležitosť sporenia, poistenia aj investovania a zabezpečenia na dôchodok.

Domácnosti začínajú prikladať väčšiu váhu úsporám a stabilnému príjmu. Plánujú si tiež hľadať viac zdrojov príjmov, aby neboli závislí iba na jednom.

Dôležitosť viacerých príjmov podčiarkuje aj dvojnásobne zvýšený počet ľudí, ktorí vplyvom pandémie predpokladajú nestabilnosť príjmov. Pri pracovných neúspechov či krízových situácií sa tak nedostanú do úzkych.

Aj pri Slovákoch s vysokým príjmom však platí, že by mala byť prioritou budúcnosť. Dostatok financií na účte dnes skrátka znamená slobodu a voľnosť, na čom sa vo vyjadreniach zhodujú Slováci všetkých vekových kategórií.

Voľný čas bez dostatku financií si naplno nevychutná žiaden mladý človek a s dostatočnými prostriedkami na účte sa cíti lepšie každá generácia.

Finančná sloboda sa však dá najlepšie dosiahnuť systematicky a zo svojich príjmov vyťažíš viac len so strategickým prerozdelením financií medzi rezervu, poistenie, investovanie a zabezpečenie sa na dôchodok. Ako však začať?

Riešenie priniesla Slovenská sporiteľňa s ich novou službou Finančný plán, ktorý z údajov o každom človeku dokáže nasmerovať všetky nadbytočné financie tým správnym smerom, za účelom optimálnej rezervy aj maximálneho výnosu do budúcnosti. Urobiť si Finančný plán je veľmi rýchle a jednoduché, či už cez webstránku banky alebo priamo v pobočke.

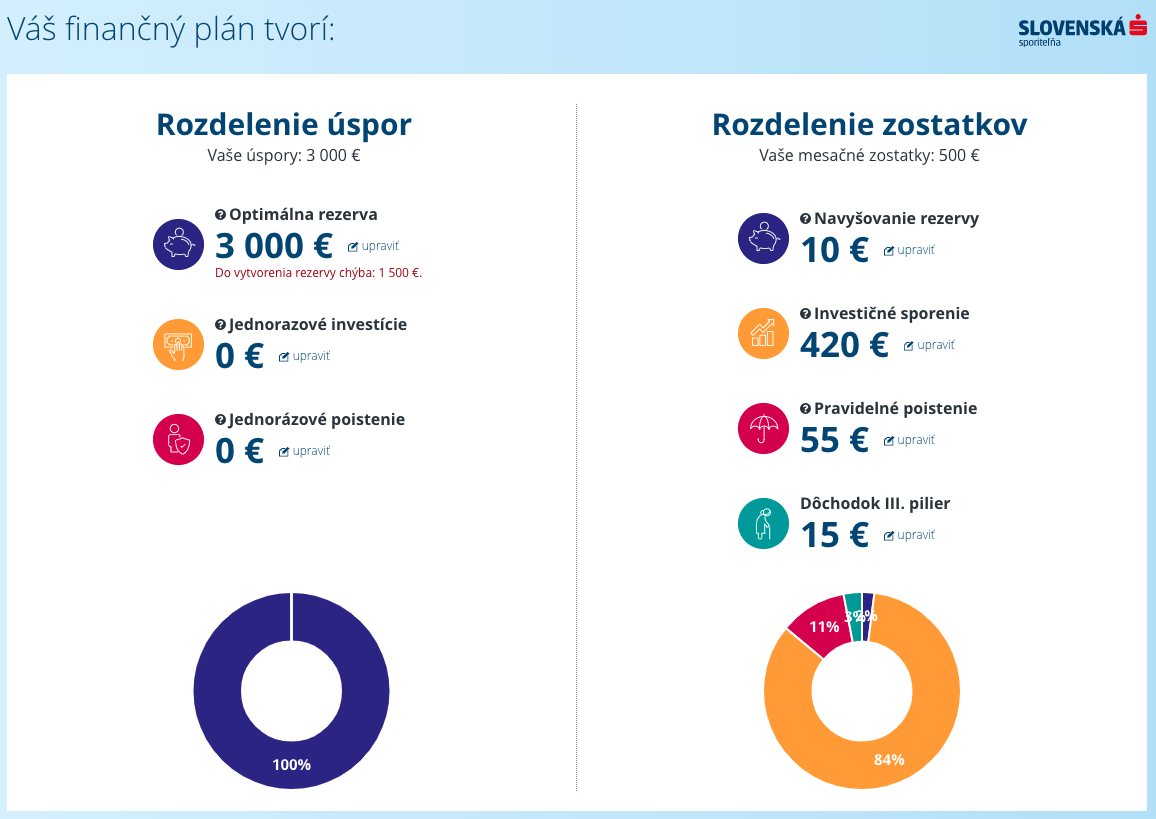

Ukážka Finančného plánu z webstránky banky: Finančný plán priemerného 26-ročného Bratislavčana. Príjem 1 600 eur, mesačne z nich minie 1 100 eur. Netuší, čo sú to dôchodkové piliere, neinvestuje a nesporí si. Na účte mu však leží 3 000 eur, ako rezerva.

V pobočkách banky je Finančný plán v ešte rozšírenejšej forme, podrobné grafy zohľadňujú aj infláciu či dĺžku investovania, pričom berú do úvahy aj preferencie klienta.

Prepracovaný algoritmus je navyše dynamický, do úvahy tak berie vývoj trhu, inflácie aj makroekonomiky a svoje výsledky neustále prehodnocuje. Inteligentný Finančný plán tak za 30 sekúnd vyrieši všetky bankové dilemy, ktorým sa Slováci tak úporne vyhýbajú.

Čítaj viac z kategórie: Zo Slovenska