5-tisíc eur mesačne pre „neplateného“ šéfa: SFZ prehovoril o skutočných odmenách Jána Kováčika

Dôležité finančné rozhodnutia posúvame na neskôr. Podobné je to aj s bývaním či založením rodiny, mladí sa osamostatňujú oveľa neskôr. Čoraz väčšie množstvo mladých ľudí míňa viac, ako zarába.

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom okneMiera zadlženosti stúpa, finančná gramotnosť Slovákov sa v posledných rokoch podľa výsledkov PISA 2018 zlepšila len mierne. S dôchodkovým sporením to v našej krajine taktiež nevyzerá ružovo. Pomocnú ruku a rady v dôchodkovej problematike nám poskytol František Burda, finančný odborník spoločnosti FinGo.sk.

Na otázku, čo sú najčastejšie dôvody zanedbávania dôchodku a dôchodkového sporenia odpovedal Burda takto:

„Spôsobuje to doba, ktorá tu aktuálne je, nemyslím si, že je to z neinformovanosti. Veď z každej strany na mladých vyskakuje množstvo reklám alebo článkov o sporení na dôchodok. Informáciu vedia zachytiť, ale chýba im čin, resp. stimul, aby sa rozhýbali a mysleli na budúcnosť.

Poznám veľa ľudí, ktorí teraz ľutujú, že si nekúpili byt už skôr. Lebo si „užívali“ slobodu alebo aj pohodlie bývania u rodičov. Ak bývali 5 či 10 rokov v podnájme, platili nájom do vrecka niekomu inému, pritom mohli tú istú sumu splácať a takto investovať do vlastnej nehnuteľnosti. Rovnako to môže byť neskôr s dôchodkom, ktorý začne človek riešiť neskoro a o 30 rokov to oľutuje. “

Za neochotou sa skrýva aj vysoký odchodový vek do dôchodku a preťažený dôchodkový systém, ktorý je dotovaný štátom.

„Počet dôchodcov sa zvyšuje a zároveň počet pracujúcich klesá. Určite treba rátať s vyšším vekom odchodu do dôchodku aký je v súčasnosti. Keď skočíme s prácou vo veku 65 rokov, budeme radi. “

Podľa OVB prieskumu len približne štvrtina opýtaných (28 %) má plán sporenia na dôchodok. Z ľudí, ktorí si ho nastavili, dokáže však len polovica (56 %) tento plán aj pravidelne dodržiavať a sporenie priemerného Bratislavčana sa pohybuje na úrovni 80 eur.

To, koľko si odložíme dnes, sa odzrkadlí aj na našom dôchodku, upozorňuje Burda. „Pokiaľ si napríklad nasporíme 100 000 eur, tak ako dôchodca môžem dostávať 600 eur po dobu 15 rokov. Niekto si povie, že mu to stačí, iný by možno chcel mať raz taký dôchodok, teda 1 200 eur. V tom prípade samozrejme musí nasporiť viac – nie 100 000 eur, ale 200 000 eur.“

S možnosťou investície už od 20 eur a nízkymi poplatkami vo svete fondov momentálne skórujú ETF, respektíve indexové formy, ktoré odporúča aj Burda vzhľadom na nejasnú a dynamickú situáciu vo svete spôsobenú pandémiou koronavírusu. „Situácia vo svete je pre pandémiu zložitá a nevieme presne odhadnúť, ktoré ekonomiky z tohto súboja vyjdú ako víťazi. Preto by som aktuálne odporučil ETF, ktoré majú celosvetové zastúpenie, napríklad iShares MSCI World – ISHMWS. Kopíruje spoločnosti z celého sveta a z najaktívnejších sektorov, teda z ich rastu môže budúci spotrebiteľ profitovať“.

Ďalej dodáva, že v poslednej dekáde sú v kurze technologické spoločnosti, ktoré môžu mať pre svojho užívateľa veľký potenciál.: „Taktiež by som sa teraz poobzeral po zlate ako uchovávateľovi hodnoty, keďže na svete bolo vytlačených množstvo peňazí. Zlato má taktiež našliapnuté k dobrému zhodnoteniu a dá sa do neho sporiť aj po menších čiastkach, napríklad od 25 eur mesačne.“

Podľa Burdu je možné, aby si mladý človek dokázal šetriť mesačne aspoň minimálnu sumu, ktorá mu môže dopomôcť k spokojnému prežitiu staroby. Vďaka kombinácii prvého a druhého piliera je možné zvýšiť si dôchodok o markantnú tretinu, vstup do II. piliera je bezplatný a v prípade zamestnania, brigády či pracovnej činnosti na dohodu doň odvody zasiela Sociálna poisťovňa.

„Určite je to možné. Mladý človek si môže odkladať až 40 rokov, aby peniaze následne využil v starobe. Ak teraz vstúpi do II. piliera, má priemerný hrubý príjem 1200 eur a vek 26 rokov, jeho odhadovaný dôchodok bude 698 eur. Ak by si však na dôchodok sporil len v I. pilieri, tak by od štátu dostával nižší dôchodok.

Peniaze v 2. pilieri sa totiž na osobnom dôchodkovom účte sporiteľa zhodnocujú oveľa výhodnejšie a navyše sú aj predmetom dedičstva. Naopak, dôchodok z I. piliera sa nededí, teda by prepadol štátu. Pre zaujímavosť, zo sumy 698 eur tvorí dôchodok nasporený v II. pilieri až 219 eur, čo je takmer tretina.“

https://www.youtube.com/watch?v=zYhS5LkpXyE

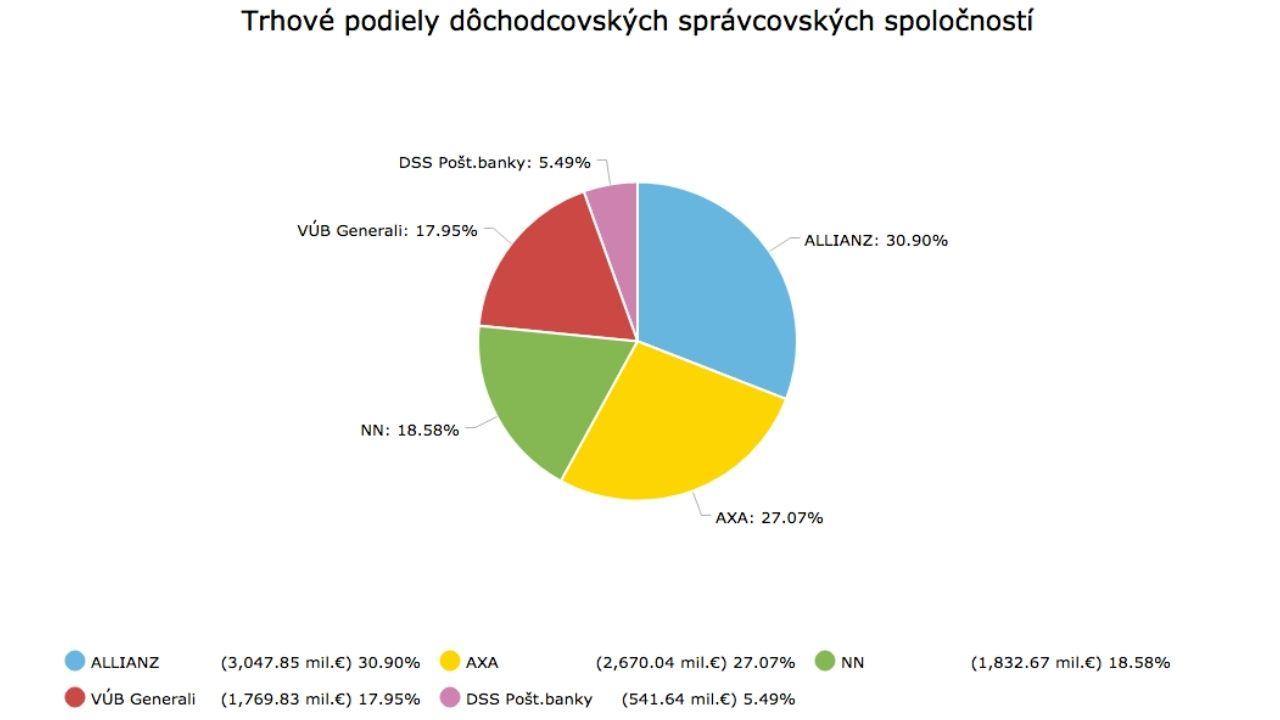

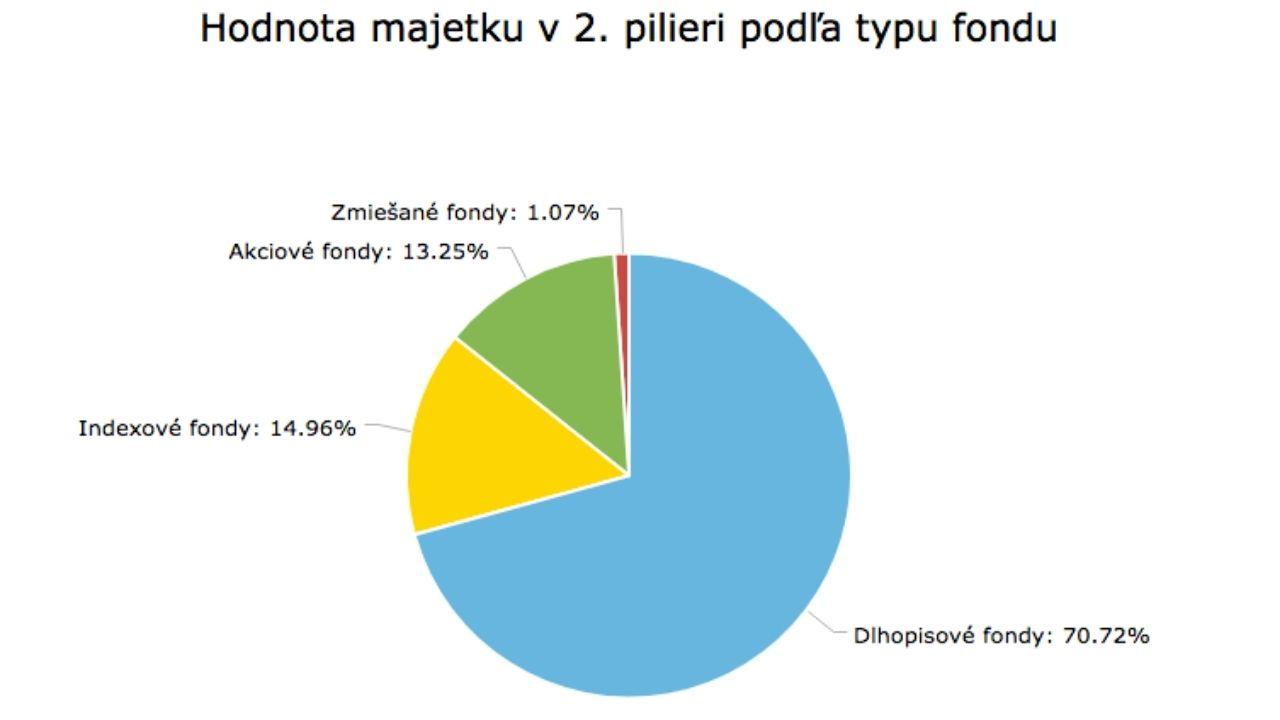

zdroj: Finančný kompas/grafy/II-piliér

1. Mysli na dôchodok čím skôr a začni ho riešiť od svojej prvej práce či brigády

2. Nikdy nie je neskoro začať so sporením

3. Vyber si dlhodobé akciové fondy, komodity

4. Dodržuj pravidelnú mesačnú platbu v stanovenej výške

5. Buď vytrvalý a nemeň svoju investičnú stratégiu počas poklesu trhov

6. Poraď sa zadarmo s finančným sprostredkovateľom, ktorý je objektívny a nezávislý

Na to, aby si dokázal sporenie dotiahnuť do úspešného konca, je potrebné nastaviť si jeho plán, ktorý bude korešpondovať s tvojimi reálnymi plánmi pre budúcnosť. V západných krajinách je bežnou praktikou, že sa absolventi vysokoškolského či stredoškolského štúdia priamo po jeho ukončení informujú o možnostiach svojej finančnej budúcnosti s odborníkom.

V našej krajine sa to deje len zriedkavo, no možností investovania na dôchodok je mnoho. „Nebojte sa vyhľadať skúseného finančného sprostredkovateľa, ktorý vie porovnať podmienky produktov, ich zhodnotenie, poplatky vo viacerých finančných inštitúciách. S finančným sprostredkovateľom sa viete spojiť aj telefonicky alebo online, pokojne aj cez chat alebo video hovor. Je to bezplatné a celkom jednoduché, stačí sa len odhodlať a urobiť prvý krok k svojej lepšej finančnej budúcnosti.“

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom okneČítaj viac z kategórie: Financie a kryptomeny

Zdroje: FinGo, OECD, OVB, Startitup