India mieri do Európy cez Slovensko: Obchod za 1,8 miliardy a šanca pre náš autopriemysel zaplniť tisíce voľných miest

Životné poistenie patrí medzi témy, ktoré ľudia často odkladajú. V každodennej prevádzke dominuje riešenie hypotéky, poistenia bývania či auta, zatiaľ čo poistenie života zostáva bokom. Vníma sa skôr ako možnosť „do budúcnosti“, nie ako nástroj, ktorý má chrániť príjem a finančnú stabilitu rodiny pri nečakaných udalostiach.

Otázka „životná poistka – áno alebo nie?“ preto v praxi vôbec nie je teoretická. Ukazuje sa, že nejde len o to, či ho človek má, ale najmä o to, či je nastavené správne. Nesprávne zvolené alebo roky neaktualizované poistenie totiž môže vytvárať skôr falošný pocit bezpečia než reálnu ochranu.

Prieskum spoločnosti FinGO.sk medzi finančnými maklérmi odhalil viacero slabých miest v tom, ako Slováci k životnému poisteniu pristupujú – od podceňovania jeho významu, cez zastarané zmluvy až po nesprávne nastavené riziká. Práve tieto chyby rozhodujú o tom, či poistenie v kritickej chvíli naozaj pomôže, alebo zostane len nič nehovoriacim papierom v zásuvke.

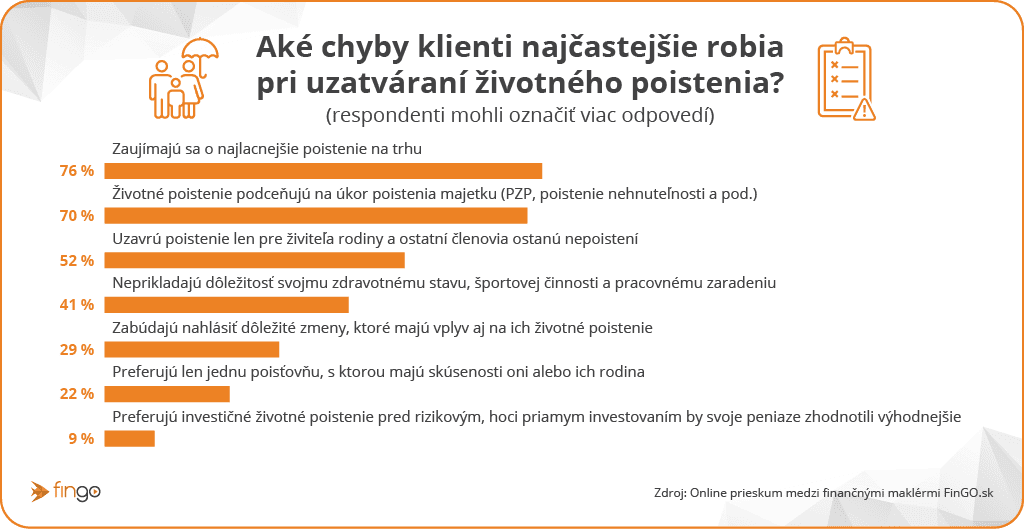

„Výsledky prieskumu ukázali, že Slováci stále vnímajú životné poistenie ako menej dôležité. Až 70 % maklérov potvrdilo, že klienti ho podceňujú v prospech poistenia majetku, napríklad nehnuteľnosti či auta. Každý druhý maklér sa stretáva s tým, že poistenie uzatvára len živiteľ rodiny, kým ostatní členovia zostávajú nepoistení.

Takmer tretina maklérov uviedla aj to, že klienti poisťovniam zabúdajú nahlasovať dôležité životné zmeny, ktoré majú vplyv aj na rozsah a funkciu životného poistenia,“ komentuje Patrik Szabó, riaditeľ pre životné poistenie v spoločnosti FinGO.sk.

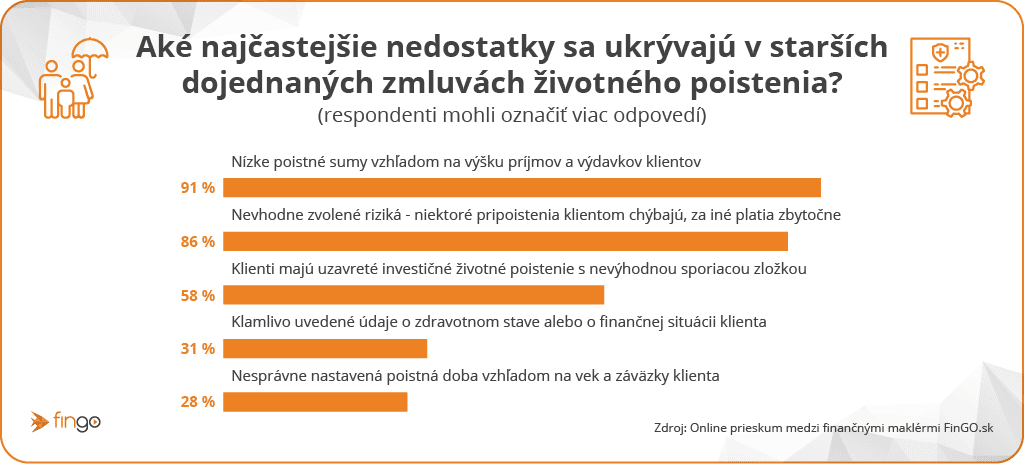

Problematické sú najmä staršie poistné zmluvy, ktoré už nezodpovedajú súčasnej životnej situácii klientov. „Až 9 z 10 maklérov uviedlo, že poistné sumy v starších zmluvách životného poistenia nezodpovedajú aktuálnym príjmom a výdavkom klientov.

Až 86 % maklérov zároveň potvrdilo, že klienti mali nesprávne nastavené riziká. Niektoré dôležité pripoistenia im chýbali, za iné platili zbytočne. Takéto poistenie potom neplní svoju úlohu. Namiesto skutočnej ochrany klientovi prináša len falošný pocit istoty,“ upozorňuje Szabó.

„Životné poistenie ľudí dostatočne chráni len vtedy, ak je nastavené správne a uzatvorené včas,“ pripomína odborník.

Životnú poistku mnohí ľudia riešia až v momente, keď sa v ich okolí stane niečo vážne. Často už býva neskoro. Jednou z najväčších chýb je neskoré uzatvorenie poistenia – po diagnostikovaní vážnej choroby poisťovňa toto ochorenie spravidla už nepokryje. Človek tak zostáva bez ochrany práve vtedy, keď ju najviac potrebuje.

Mnohí Slováci sa spoliehajú len na úrazové poistky, hoci v praxi väčšina plnení súvisí s vážnymi ochoreniami, dlhodobou práceneschopnosťou či invaliditou. Ďalším problémom sú príliš nízke poistné sumy – také, ktoré v prípade výpadku príjmu nepokryjú ani základné záväzky rodiny, ako sú hypotéka, nájom, bežné účty či potreby detí. Navonok pôsobí poistenie „lacno“, ale v kritickej chvíli neplní svoj účel.

Častou chybou je aj zatajovanie zdravotného stavu pri vypĺňaní zdravotného dotazníka. Ak poisťovňa neskôr zistí, že klient neuviedol pravdivé informácie, môže plnenie odmietnuť. Podobne to platí aj pri rizikových povolaniach a športoch. Ak sa v zmluve neuvádzajú, poisťovňa ich nemusí kryť. Krátkodobá „úspora“ na poistnom sa tak môže zmeniť na veľké sklamanie.

Mnohí ľudia vyberajú investičné alebo sporiace životné poistenie. Dúfajú, že „zabijú dve muchy jednou ranou“ – získajú poistku a zároveň sporia. V praxi však takéto produkty často zahŕňajú vysoké poplatky a neefektívnu kombináciu poistenia a investovania. Výsledkom je slabé krytie rizík aj nízka tvorba rezervy.

V zmluvách sa často zabúda na dôležitý detail – určenie oprávnenej osoby, teda toho, kto má peniaze z poistenia dostať. Ak chýba tento údaj, proces vyplatenia sa komplikuje a predlžuje. Problém predstavujú aj časté zmeny poisťovne bez hlbšej analýzy. Každá nová zmluva môže znamenať vyšší vek, horší zdravotný stav, nové výluky, čakacie lehoty a napokon aj vyššiu cenu či slabšie krytie.

Životné poistenie sa oplatí uzatvoriť v mladšom veku a pravidelne ho aktualizovať podľa životnej situácie – pri hypotéke, narodení dieťaťa či zmene zamestnania.

„Mnohí ľudia sa pri výbere životnej poistky riadia len cenou alebo zaužívanými stereotypmi. Správne nastavené poistenie však nie je o cene, ale o ochrane, preto má pokrývať reálne riziká, záväzky a potreby rodiny. Inak sa môže stať, že v ťažkej chvíli nebude plniť svoj účel,“ dodáva Patrik Szabó.

Čítaj viac z kategórie: Ekonomika

Zdroj: Patrik Szabó/ FinGO.sk