Najväčšie slovenské laboratórium zmenilo majiteľa a hlási tržby 82,4 milióna eur

Sociálna poisťovňa rozposielala dôchodkové prognózy, ktoré po prvýkrát ukázali konkrétne sumy budúcich penzií.

Projekt sa dotkne približne 3,5 milióna poistencov, teda takmer všetkých klientov Sociálnej poisťovne. Podmienkou je, aby mali viac ako 18 rokov a aby boli aspoň jeden deň dôchodkovo poistení.

Pre mnohých pôjde o zásadný moment. Realita môže výrazne zaostávať za očakávaniami. Štátny dôchodok pravdepodobne nebude stačiť na udržanie súčasného životného štandardu, čo potvrdzujú aj aktuálne dáta.

Takmer 68 % Slovákov sa obáva, že na dôchodku nevyžije a až 77 % slovenskej populácie počíta s tým, že ich budúca penzia nebude dostatočná. Vyplýva to z dôchodkového prieskumu spoločnosti Ipsos pre spoločnosť Finax, ktorá sa zameriava na jednoduché a dlhodobé zhodnocovanie úspor.

Problém prehlbuje aj demografický vývoj – počet pracujúcich na jedného dôchodcu postupne klesá. Kým dnes pripadajú na jedného penzistu približne traja ekonomicky aktívni ľudia, v budúcnosti to môže byť len 1,5. Tento trend zásadne oslabuje udržateľnosť dôchodkového systému.

Dôchodková prognóza je nový dokument, ktorý začne Sociálna poisťovňa posielať od roku 2026. Jeho cieľom je ukázať, aký dôchodok môže človek v budúcnosti očakávať zo štátu aj zo sporenia.

Prvú prognózu dostanú poistenci najneskôr do 31. mája 2026, pričom úplne prvé odišli 5. mája 2026. Následne sa bude posielať pravidelne – starším ročníkom každý rok, mladším približne každých päť rokov.

Ako ju štát doručí:

Čo bude prognóza obsahovať:

Prognóza tak poskytne prvý komplexný prehľad o tom, z čoho bude človek v starobe žiť. Ukáže nielen konkrétnu sumu, ale aj rozdiel medzi realitou a očakávaniami. Vypočítaj si približný dôchodok kalkulačkou od Finaxu →

Napriek tomu, že Slováci vedia, že zo štátneho dôchodku v budúcnosti pravdepodobne nevyžijú, zostáva individuálna príprava slabá. Na kapitálových trhoch investuje len približne tretina populácie.

Mnohí si odkladajú peniaze neefektívne, napríklad na bežných účtoch, kde ich znehodnocuje inflácia. Časť populácie dôchodok nerieši vôbec. Výsledkom je začarovaný kruh, pričom si ľudia uvedomujú riziko, no riešenie odkladajú.

Práve dôchodkové prognózy môžu tento prístup zmeniť. Keď ľudia uvidia konkrétne čísla, začínajú konať. Tie totiž ukážu rozdiel medzi tým, čo očakávajú a tým, čo reálne dostanú. Tento rozdiel bude potrebné dorovnať z vlastných zdrojov.

Priemerný dôchodok na Slovensku sa dnes pohybuje okolo 700 eur. Túto sumu mnohí považujú za nedostatočnú a väčšina očakáva výrazne viac. Najčastejšie odhadujú ideálny dôchodok v rozmedzí 900 až 1 200 eur.

Rozdiel medzi očakávaniami a realitou vytvára zásadný problém. Odborníci upozorňujú, že na zachovanie životnej úrovne by mala miera náhrady príjmu dosahovať aspoň 60 až 80 % pôvodného zárobku.

Štátny systém túto hranicu vo väčšine prípadov nedosahuje už dnes. Situáciu výrazne zhoršuje aj starnutie populácie – menej pracujúcich bude financovať viac dôchodcov.

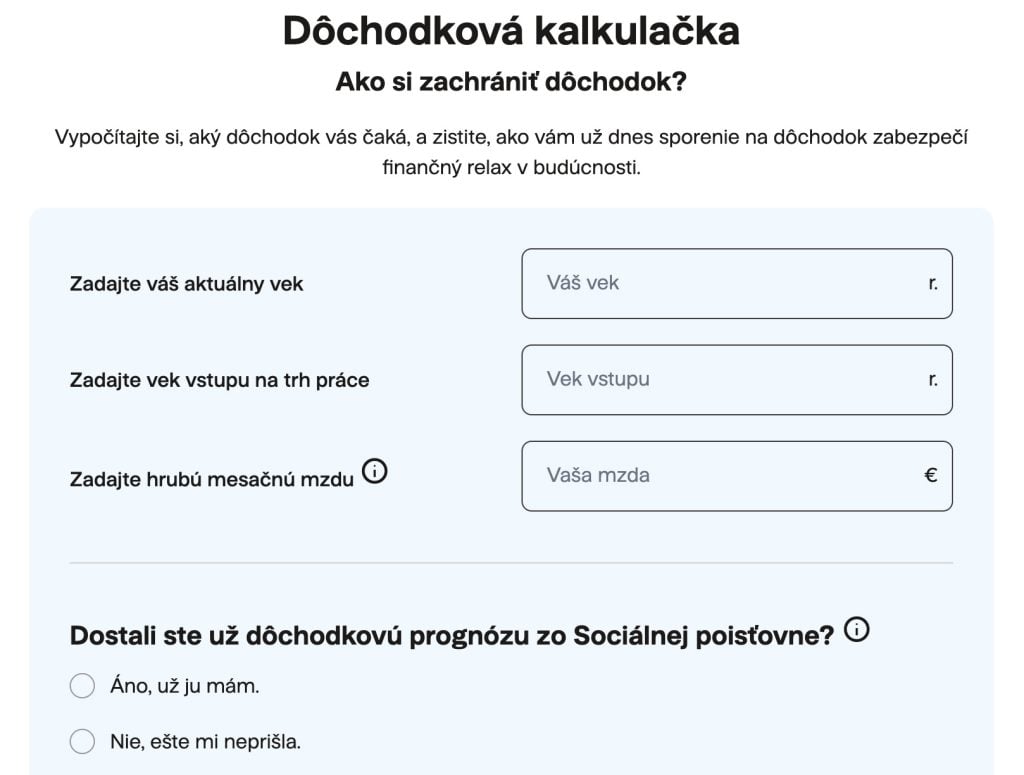

Výsledkom tak bude ešte nižší dôchodok a vyšší tlak na verejné financie. S tým súvisí aj väčšia závislosť od vlastných úspor. Pozri si dôchodkovú kalkulačku →

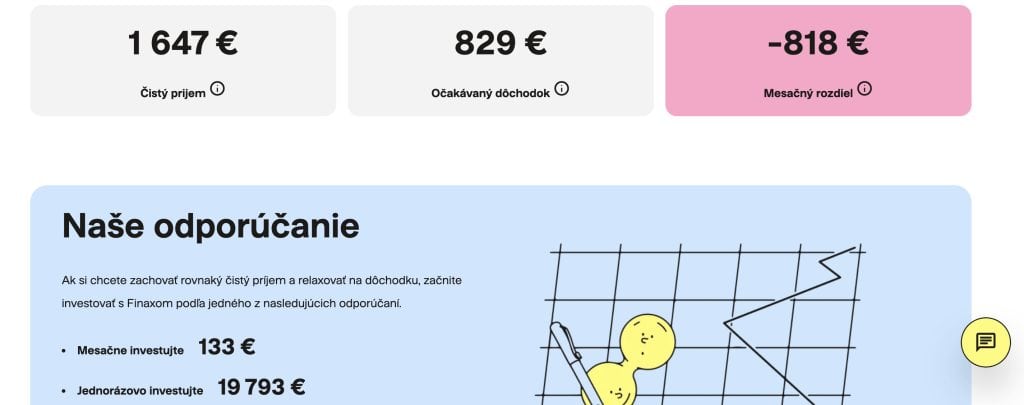

Rozhodujúca nie je len výška dôchodku, ale kľúčový je aj rozdiel medzi očakávaným príjmom a reálnou penziou. Tento rozdiel si možno jednoducho prepočítať pomocou dôchodkových kalkulačiek, ktoré zohľadňujú vek, príjem aj aktuálne úspory.

Príklad z praxe:

Práve túto sumu je potrebné dorovnať z vlastných zdrojov.

Čo ukazujú dlhodobé výpočty:

Výsledok: možné mesačné „prilepšenie“ k dôchodku: 380 eur Tento rozdiel často rozhoduje o tom, či dôchodok pokryje základné potreby alebo umožní zachovať životný štandard. Ako si vypočítať dôchodok pomocou kalkulačky od Finaxu →

Zhoršujúci sa pomer medzi pracujúcimi a dôchodcami spolu s nižšou mierou náhrady príjmu otvára diskusiu o tom, ako bude možné výpadok príjmu v starobe kompenzovať.

Odborníci sa zhodujú, že samotné štátne pilierové systémy nebudú v budúcnosti postačovať na udržanie životnej úrovne. Jedným z často spomínaných riešení je aj dlhodobé investovanie na kapitálových trhoch.

Nejde pritom o aktívne obchodovanie ani každodenné sledovanie vývoja trhov. V praxi ide o systematické odkladanie menších súm do diverzifikovaných nástrojov počas dlhého obdobia.

„Ľudia sa v téme dôchodku síce nespoliehajú na štát, ale zároveň ani oni sami nerobia dostatočne veľa na to, aby si zabezpečili dôstojnú starobu. Dostávajú sa tak do začarovaného kruhu – uvedomujú si riziko nízkeho dôchodku, no odkladajú riešenie na neskôr alebo volia neefektívne spôsoby sporenia, ktoré nedokážu dlhodobo ochrániť ich úspory pred infláciou,“ uvádza Linda Gáliková, vedúca PR vo Finaxe.

Dlhodobé modely naznačujú, že práve čas a pravidelnosť zohrávajú kľúčovú úlohu. Pri tomto prístupe sa využíva efekt zloženého úročenia, pri ktorom sa výnosy postupne reinvestujú. Vďaka tomu môže hodnota úspor rásť výraznejšie, ako by to bolo pri jednorazovom sporení.

Zároveň platí, že nejde o univerzálne riešenie pre každého. Finančné rozhodnutia závisia od príjmu, životnej situácie aj ochoty podstúpiť riziko. Práve preto odborníci odporúčajú vnímať túto možnosť ako jednu z ciest, nie ako jediné riešenie.

Hoci sa možnosti zhodnocovania úspor v posledných rokoch výrazne rozšírili, dáta ukazujú, že ich využíva len menšia časť populácie. Na kapitálových trhoch investuje približne tretina Slovákov. Zvyšok sa spolieha najmä na štátne zabezpečenie alebo drží peniaze na účtoch s nízkym výnosom.

„Na kapitálových trhoch pritom investuje len približne tretina populácie. Väčšia časť sa spolieha najmä na štátne schémy, ktoré nebudú stačiť na pokrytie životnej úrovne alebo drží úspory na sporiacich účtoch, kde ich znehodnocuje inflácia. Dokonca 15 % populácie dôchodok nerieši vôbec,“ dopĺňa Gáliková.

V posledných rokoch sa zároveň zvyšuje dostupnosť investovania aj pre bežných ľudí. Digitálne platformy, ako napríklad Finax, umožňujú jednoduché nastavenie portfólia, automatické investovanie či pravidelné prispôsobovanie rozloženia investícií bez potreby aktívneho zásahu.

Podľa odborníkov môže byť práve kombinácia štátnych pilierov a individuálnych finančných nástrojov jednou z ciest, ako zmierniť dopady budúcich zmien.

Dôchodkové prognózy, ktoré štát začína rozposielať, tak môžu slúžiť ako prvý konkrétny prehľad o tom, aká veľká medzera medzi očakávaniami a realitou vzniká. Pozri si viac →

Finax je slovenská investičná platforma, ktorá sa zameriava na jednoduché a dlhodobé zhodnocovanie úspor. Funguje na princípe pasívneho investovania, teda bez potreby aktívneho obchodovania.

Peniaze rozkladá do široko diverzifikovaných ETF fondov, ktoré kopírujú vývoj globálnych trhov. Po registrácii systém vyhodnotí finančné ciele a vzťah k riziku. Na základe toho vytvorí portfólio, ktoré následne spravuje automaticky.

Investovanie tak prebieha bez každodenného rozhodovania. Platforma zároveň portfólio priebežne upravuje tak, aby zodpovedalo zvolenému nastaveniu.

Finax patrí medzi digitálne riešenia, ktoré sprístupňujú investovanie aj ľuďom bez skúseností. Vstupný kapitál zostáva relatívne nízky a celý proces prebieha online.

Spoločnosť pôsobí pod dohľadom regulátora a majetok klientov zostáva oddelený od majetku firmy. Pozri si dôchodkovú kalkulačku →

Čítaj viac z kategórie: Financie a kryptomeny

")