12-ročné dievča buduje vlastný AI startup. Kým iní riešia školu, jej umelá inteligencia už prebrala stovky hovorov

Kúpiť si prvé bývanie je pre mnohých mladých ľudí čoraz náročnejšie. Ceny bytov rastú, úspory sa tvoria pomaly a pri hypotéke často rozhoduje práve to, koľko vlastných peňazí má človek pripravených na začiatku. Národná banka Slovenska (NBS) preto navrhuje zmenu pravidiel, ktorá by mohla mladým ľuďom uľahčiť cestu k prvému bývaniu.

Dostaň Startitup do svojich Google odporúčaní

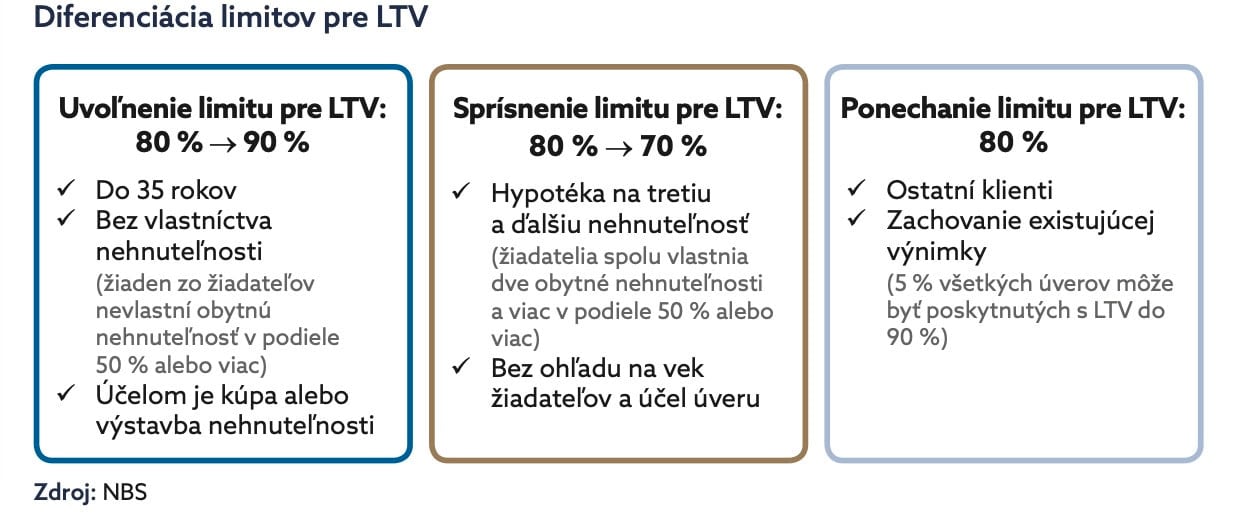

Startitup, odkaz sa otvorí v novom okneZmena sa týka takzvaného limitu LTV (loan-to-value). Je to pomer medzi výškou hypotéky a hodnotou nehnuteľnosti. Jednoducho povedané, ak byt stojí 200-tisíc eur a LTV je 80 %, banka ti požičia 160-tisíc eur. Zvyšok musíš doplatiť z vlastných úspor. Dnes platí, že štandardný limit je nastavený na spomenutých 80 %. NBS vo svojej správe však navrhuje, aby sa pravidlá viac rozlíšili podľa toho, kto si byt kupuje a na aký účel.

Mladým ľuďom do 35 rokov, ktorí ešte nevlastnia nehnuteľnosť a kupujú alebo stavajú svoje prvé bývanie, by sa limit mohol zvýšiť z 80 % na 90 %. Znamenalo by to, že by na začiatku potrebovali menej vlastných peňazí.

V prípade, že modelový byt stojí 200-tisíc eur, rozdiel je výrazný. Pri LTV 80 % potrebuje kupujúci približne 40-tisíc eur vlastných zdrojov. Pri LTV 90 % by mu stačilo približne 20-tisíc eur. Pre mladý pár alebo jednotlivca môže práve tento rozdiel rozhodnúť, či sa k vlastnému bývaniu vôbec dostane alebo je preňho nedostupný.

NBS tým reaguje na problém, ktorý dnes trápi najmä mladších ľudí. Majú príjem, vedia splácať úver, no nemajú dostatočne vysoké úspory. Kratší čas na pracovnom trhu prirodzene znamená aj menej času na tvorbu finančnej rezervy. Práve vlastný vklad sa tak stáva jednou z najväčších bariér pri kúpe prvého bývania.

Na druhej strane chce Národná banka sprísniť pravidlá pre tých, ktorí kupujú tretiu a ďalšiu nehnuteľnosť. Pri týchto hypotékach by sa limit LTV znížil z 80 % na 70 %. Ak teda niekto už vlastní dve obytné nehnuteľnosti a chce financovať ďalší byt alebo dom, bude musieť priniesť viac vlastných peňazí.

Dôvod je jednoduchý. Pri tretej a ďalšej nehnuteľnosti je podľa NBS výrazne pravdepodobnejšie, že nejde o riešenie základného bývania, ale o investíciu alebo rozširovanie majetku. Takéto nákupy môžu zvyšovať dopyt po bytoch a tým aj ich ceny. Zároveň často konkurujú práve mladým ľuďom, ktorí hľadajú svoje prvé bývanie.

Zaujímavý je aj detail, že pri hypotékach na tretiu a ďalšiu nehnuteľnosť tvoria jedno- a dvojizbové byty 44 % kupovaných nehnuteľností. Práve tieto menšie byty však často hľadajú mladí jednotlivci, páry alebo začínajúce rodiny. Inými slovami, investor a mladý človek často súťažia o rovnaký typ bývania.

NBS však nehovorí, že investičné nákupy chce zakázať. Skôr chce znížiť finančnú páku. To znamená, že kupujúci bude musieť do tretej a ďalšej nehnuteľnosti vložiť viac vlastných peňazí a menej sa spoliehať na úver.

")

Podľa NBS by táto kombinácia nemala výrazne zvýšiť rizikovosť hypotekárneho trhu. Uvoľnenie pravidiel pre mladých by sa malo vyvážiť prísnejšími pravidlami pre investičné nákupy. Celkový objem nových hypoték by sa podľa odhadu zvýšil len minimálne, no zmeniť by sa mohla ich štruktúra. Viac úverov by mohlo smerovať mladým ľuďom a menej na tretiu či ďalšiu nehnuteľnosť.

Ak návrh prejde, zmena by mala začať platiť od 1. októbra 2026. Pre mladých ľudí by to mohlo znamenať o niečo dostupnejší vstup na trh bývania. Pre investorov zas jasný signál, že ďalší byt už nebude možné financovať tak jednoducho ako doteraz.

Otázkou zostáva, či samotná zmena hypoték dokáže vyriešiť problém s dostupnosťou bývania. Pravdepodobne nie. Ceny bytov ovplyvňuje aj výstavba a ponuka realitných nehnuteľností, mzdy, úroky či investičný dopyt. Nové pravidlá však môžu aspoň čiastočne zmeniť pomer síl na trhu. A to najmä v prospech tých, ktorí si nekupujú tretí byt, ale hľadajú svoj prvý domov.

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom okneČítaj viac z kategórie: Nehnuteľnosti

Zdroj: NBS")

")

")