Jeden z príspevkov stúpol na 729 eur. Slovenské rodiny čakajú ďalšie zmeny, pripraviť by sa mali už dnes

Dostať sa k vlastnému bývaniu je dnes pre mnohých mladých ľudí čoraz náročnejšie. Ceny nehnuteľností za posledné roky výrazne narástli, úspory domácností sa stenčili a najväčšou prekážkou pri kúpe prvej nehnuteľnosti často nie je samotná mesačná splátka, ale chýbajúce vlastné peniaze na začiatku.

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom oknePráve na túto situáciu reaguje nový návrh Národnej banky Slovenska, ktorý by mohol zmeniť pravidlá pri poskytovaní hypoték.

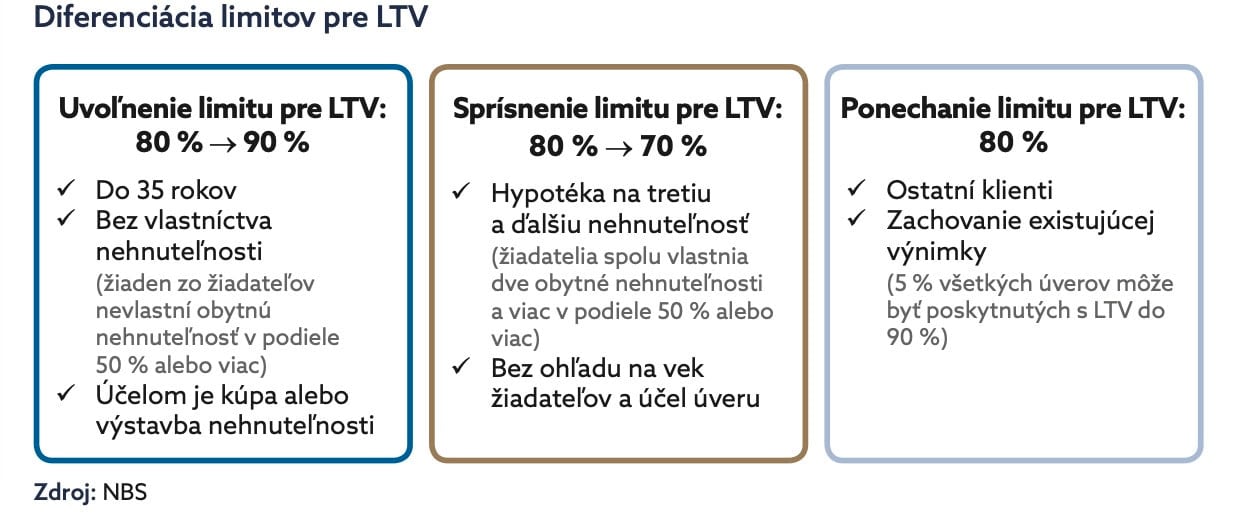

NBS navrhuje rozdielne limity LTV pre rôzne skupiny žiadateľov. LTV znamená pomer medzi výškou hypotéky a hodnotou nehnuteľnosti. Ak je byt ocenený na 200-tisíc eur a banka poskytne hypotéku 160-tisíc eur, LTV je 80 %. Čím vyšší limit LTV, tým menej vlastných peňazí musí mať kupujúci pripravených.

Najväčšie uvoľnenie by sa týkalo mladých ľudí do 35 rokov, ktorí ešte nevlastnia obytnú nehnuteľnosť v podiele 50 % alebo viac. Ak by kupovali alebo stavali vlastné bývanie, banka by im mohla poskytnúť hypotéku až do 90 % hodnoty nehnuteľnosti. Pri byte za 200-tisíc eur by tak potrebovali približne 20-tisíc eur vlastných zdrojov namiesto dnešných 40-tisíc eur.

Na druhej strane, prísnejšie pravidlá by platili pri kúpe tretej a ďalšej nehnuteľnosti. V tom prípade by sa limit LTV znížil z 80 % na 70 %. To znamená, že investor alebo kupujúci s viacerými nehnuteľnosťami by musel priniesť viac vlastných peňazí. Pri rovnakej nehnuteľnosti za 200-tisíc eur by banka mohla požičať najviac 140-tisíc eur a zvyšných 60-tisíc eur by musel kupujúci financovať sám.

Pre ostatných klientov by zostal zachovaný limit 80 %. NBS zároveň počíta s ponechaním existujúcej výnimky, podľa ktorej môže časť nových úverov dosiahnuť LTV do 90 %. Návrh teda nerozlišuje len podľa veku, ale najmä podľa toho, či človek rieši prvé vlastné bývanie, alebo kupuje ďalšiu nehnuteľnosť.

O tom, čo môže nový systém znamenať pre mladých kupujúcich, realitných investorov aj celý trh s bývaním, sme sa zhovárali s realitným odborníkom Martinom Nestorom. Vysvetľuje, komu môže zmena reálne pomôcť, kde má svoje limity a prečo samotné uvoľnenie hypoték ešte nevyrieši dostupnosť bývania na Slovensku.

Návrh prichádza ako očakávaná odpoveď na trhový posun, ktorý sa deje už dlhšie a bol najvyšší čas adresovať ho. Dovtedajšie regulácie vychádzali z predpokladu, že žiadateľ rieši vlastné bývanie. Prehliadala sa rozrastajúca sa skupina klientov – realitných investorov. Dnes 20 až 30 % bytov kúpených v novostavbách končí ako investičné nehnuteľnosti.

NBS chce odlišovať žiadateľov o vlastné bývanie od záujemcov o investovanie. Hlavný dôvod je pragmatický. Investičné správanie mení dynamiku úverov a cien nehnuteľností, a banky potrebujú chrániť udržateľné, finančne stabilné prostredie. Zmena má aj pozitívny sociálny dosah, mohla by zmierniť napätie vo verejnej debate a vniesť viac vecnosti namiesto emócií do témy, ktorá je dnes pichnutím si do osieho hniezda.

Súhlasím. Podľa mňa je fajn, že budeme rozlišovať rozdielne štartovacie pozície oboch skupín. Bez moralizovania. Nie je to jedna skupina proti druhej. Problém bol v tom, že jednotné pravidlo predstieralo neutralitu, hoci tá fungovala len na papieri.

V realite sa nezohľadňoval odlišný rizikový profil žiadateľa o vlastné bývanie a investora. Prvý menovaný vstupuje na trh s nulovým či minimálnym majetkom a plne závisí od príjmu, druhý menovaný už ťaží z predchádzajúcich rastov cien, plus má zábezpeku ďalších nehnuteľností.

Nie je to tak, že NBS sa snaží investorom klepnúť po prstoch, len reaguje na trh. Aby sa nedeformoval, je logické žiadať kupcov, aby si na svoju tretiu alebo hoci aj tridsiatu nehnuteľnosť požičiavali menej, keďže sa u nich predpokladá vyšší podiel vlastného majetku.

Ide o komplexný systémový problém a my namiesto hľadania riešení radšej ukazujeme prstom na vinníka. Beriem, je to ľahká návnada pre politikov a štvavé kampane. Ale takto sa dopredu neposunieme. Kritici investičných bytov sa zlostia, že investori zvyšujú ceny. Zástancovia trhu sa zlostia, že štát dostatočne nestimuluje výstavbu.

Skúsme sa na to pozrieť s nadhľadom. Aj keby sme zajtra skokovo zdanili investičné nehnuteľnosti, nevyrieši to jadro problému, ktorým je nedostatočná výstavba, slabá kúpna sila kvôli stagnujúcim mzdám, skostnatená stavebná legislatíva, nerovný rozvoj regiónov… Je tu čo robiť!

Nepreceňujme investorov a ich tlak na ceny. Investičný dopyt a dostupnosť úverov tlak zosilňujú, ale nevytvárajú. Slovensko dlhodobo nestačí pokrývať dopyt po nehnuteľnostiach, zvlášť vo vychytených lokalitách, ako sú Bratislava či Košice. Toto je pravý zdroj tlaku, nenastal zo dňa na deň a nevyrieši ho „potrestanie“ ľudí, ktorí sa rozhodli legálnymi prostriedkami využiť príležitosť zhodnotiť svoj majetok v realitách. Konkurencia je cesta, nie represia.

Nejde celkom o novinku. 90-percentnú hypotéku ste mohli dostať aj doteraz, daná možnosť tu vždy bola. Akurát bola zastropovaná podmienkou, že takto štedré úvery na bývanie môžu tvoriť maximálne pätinu hypotekárneho portfólia.

Zmena pomôže mladým, ktorí majú stabilnú prácu, ale sú súčasťou pracovného trhu príliš krátko na to, aby si našetrili 20 % kúpnej ceny bytu. Určite ste si všimli, že aj mnohí developeri v uplynulých rokoch proaktívne reagovali na hypotekárny strop ponukami na 10-percentnú úhradu, čo ľuďom dovolilo kúpiť si nielen nehnuteľnosť, ale aj čas na došetrenie vlastného kapitálu.

Už len pocit, že peniaze zaplatím v pokoji po kolaudácii po mesiacoch či dokonca rokoch šetrenia verzus akútny finančný stres, kde si rýchlo požičať desiatky tisíc, je povzbudením a úľavou pre mladých, ktorí sa snažia osamostatniť.

No neidealizujme si dosah tohto opatrenia. Nie je to tak, že banky budú teraz ľahkomyseľne schvaľovať jednu 90-percentnú hypotéku za druhou. Kto nie je v strednej triede a nevie sa preukázať stabilným príjmom, prepadne sitom pomoci, tak ako by ním prepadol aj po starom.

Po odomknutí tiež získaš

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom okneČítaj viac z kategórie: Rozhovory

Zdroj: NBS")

")

")