Štípu ťa komáre na dovolenke viac ako ostatných? Vedci odhalili 3 neviditeľné dôvody priamo na tvojej koži

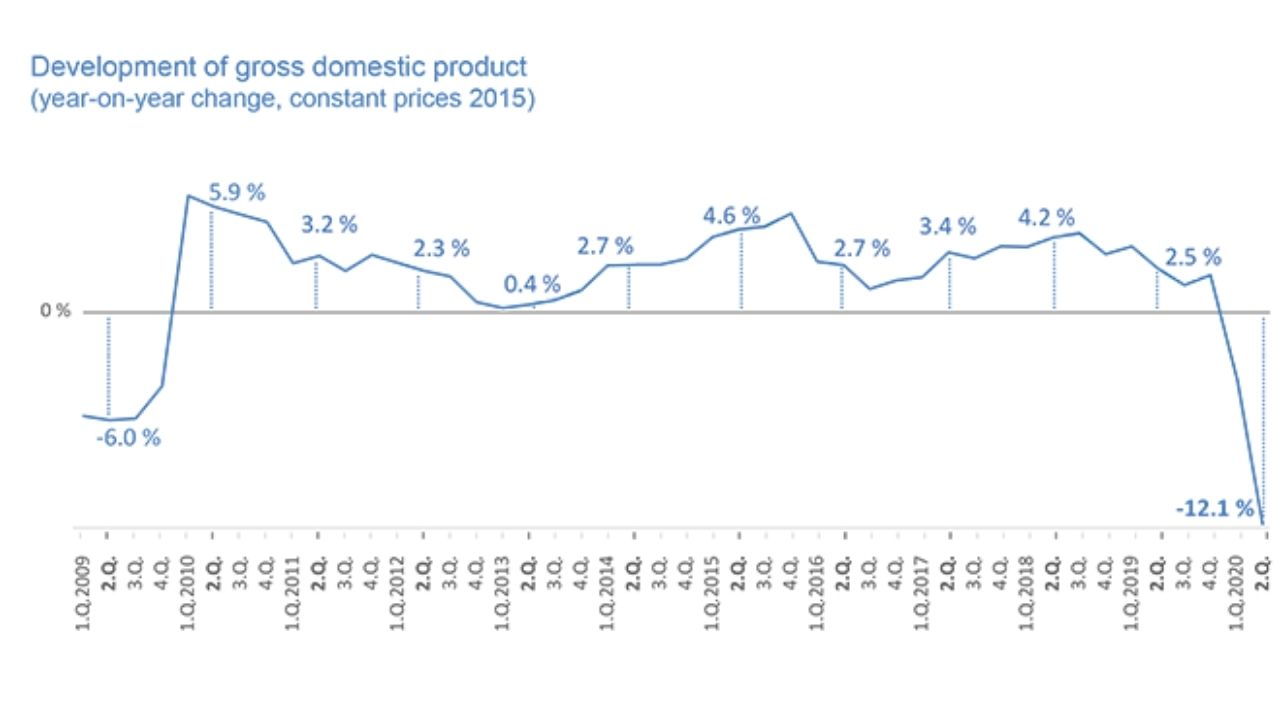

HPD Slovenska kleslo v druhom štvrťroku 2020 až o 12,1%, čo predstavuje najmasívnejší prepad od roka 1996. Desiatky ľudí stratili svoje zamestnanie, alebo boli nútení nájsť finančný príjem v inom sektore. Ekonomická kríza spôsobená pandémiou pretrváva, podniky kolabujú. V tomto článku sa dozvieš, aké rady ponúkajú odborníci verejnosti a malým podnikateľom, aby dokázali kritické obdobie prekonať a neskrachovať.

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom oknePodľa informácií Štatistického úradu SR zaznamenali prepad rôzne odvetvia. Ich číselné hodnoty a dopady krízy sa značne odlišujú, no vďaka naštrbeniu celosvetovej, nielen domácej ekonomickej situácie, sa o prirodzenom pohybe a vývoji ekonomiky nedá hovoriť.

Z vyprodukovaného hrubého domáceho produktu tvorila pridaná hodnota v 2. štvrťroku 2020 objem 18 953,6 mil. eur v bežných cenách a medziročne reálne klesla o 12,2 %. Niektoré sektory ekonomiky zaznamenali prepad o viac, ako 20%. Patrí sem priemysel (25,4 %), umenie, zábava a rekreácia (22,3 %). Dvojciferným poklesom utrpelo aj stavebníctvo (18,1 %), obchod; doprava a skladovanie; ubytovacie a stravovacie služby (15,7 %). Informačné a komunikačných činnostiach poklesli o 14,8 %.

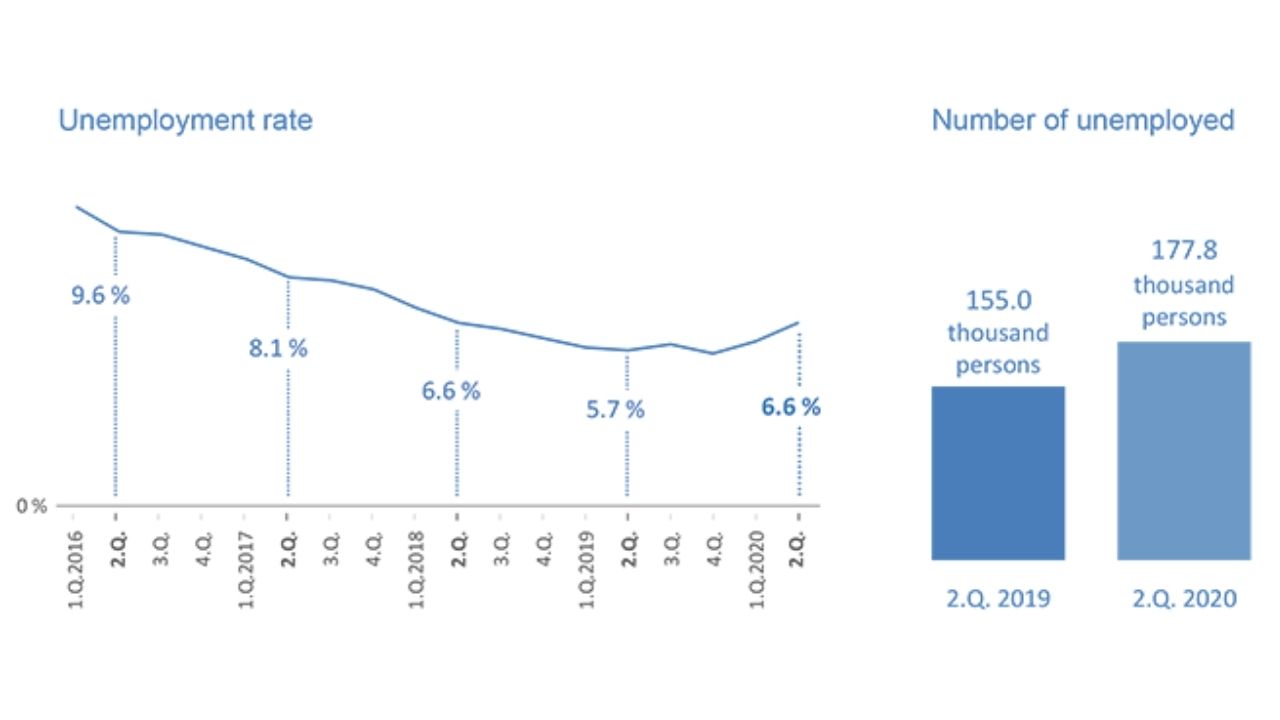

Najväčšie škody zaznamenal priemysel v odvetví výroby motorových vozidiel, a to viac ako 50 %. Niektoré odvetvia súvisiace s výrobou motorových vozidiel klesli v priemere o 30 %. Medziročný pokles zamestnanosti sa v 2. štvrťroku prepadol na 2,5 %. Ide o najhoršie skóre od roka 2010, a teda dôsledkov ekonomickej krízy roka 2008. Nezamestnanosť dosiahnutá v septembri roka 2020 dosiahla štatistík podľa Ústredia práce, sociálnych vecí a rodiny hodnotu 7,43%.

V treťom kvartáli sme si podľa odhadov SLSP výrazne prilepšili. Po historickom poklese HDP za druhý kvartál, priniesol tretí štvrťrok silné oživenie. Rýchly odhad informuje o raste o 11,7% oproti predchádzajúcemu štvrťroku a zmierňuje medziročný pokles na -2,4%. Pokles zamestnanosti sa oproti druhému štvrťroku taktiež zmiernil, stále však zohľadňuje negatívny dopad pandémie.

Uvoľňovanie opatrení, ktoré nasledovalo koncom druhého kvartálu, umožnilo obnovovanie ekonomickej aktivity, ktoré počas leta pokračovalo dobrým tempom. Vzhľadom na nárast prípadov a kĺzavý medián posledného obdobia však experti očakávajú značný prepad v poslednom kvartáli roka 2020.

Tieto slová a odhady patria známemu ekonómovi, analytikovi Jurajovi Karpišovi, ktorý už v čase, kedy NBS optimisticky prezentovala pokles HDP za druhý kvartál roka 2020 v nízkych percentách, upozorňoval, že kríza tak skoro neodíde. V skorých mesiacoch prepuknutia pandémie taktiež informoval širokú verejnosť o množstve úspor potrebných pre prežitie krízy. To sa odhadovalo na minimálne 6 mesiacov, ktoré by mal každý finančne vedieť prekonať bez príjmu, prípadne s minimálnym príjmom.

Toto pravidlo však nezvládlo dodržať až 84 % domácností, ktoré mali finančnú rezervu len na necelý mesiac. V máji roka 2020 sa počet takýchto domácností zvýšil na 21 %. Pandémia zmenila aj správanie a prístup Slovákov k peniazom. Podľa prieskumov SLSP sme sa stali opatrnejšími. Väčšiu finančnú rezervu si zo vzorky opýtaných respondentov chcelo vytvárať 84 % ľudí a až 72 % zvažovalo hľadať viac zdrojov príjmov. Prieskum bol vykonaný na vzorke 1022 respondentov, informuje TASR.

Podľa predikcií Juraja Karpiša sa na hranicu roka 2019 dostaneme až v roku 2022. Dovtedy treba rátať s následkami krízy a pripraviť sa na ne. Preto je potrebné, aby sme sa vyhli prílišne optimistickým predstavám o nárazovom zlepšení situácie a návrate do bežného pred-pademického života.

Koronavírus preniesol zmeny v štruktúre ekonomiky, ktoré s nami, podľa slov tohto finančného analytika, ostanú už navždy. „Niektoré podniky zaniknú, iné sa založia nanovo. Ideálne je, aby sa to stalo čo najskôr. Pokiaľ zažívame sanáciu ekonomiky v rámci kurzarbeitov, v skutočnosti nevieme, v akom stave sa ekonomika krajín nachádza.“

Vďaka odkladom splátok schválených na jar tohto roka sa podnikateľom podarilo prekonať prvé mesiace v akomsi stave zotrvačnosti. Po takmer deviatich mesiacoch vplyvu pandémie však majú vo vrecku ešte menej, ako na jej začiatkoch. Zoltán Čikes, prevádzkový riaditeľ spoločnosti FinGO.sk radí, aké kroky okrem sanácie štátom sú ešte stále dostupné.

V týchto neľahkých časoch sú nútení mnohí podnikatelia pozastaviť svoju činnosť, čo činí menší problém, pokiaľ sa nejedná o podnikateľov s prenájmom priestorov a podobne. Podľa Čikeša je pre zvládnutie druhej možnosti, a teda platenia prenájmu a priestorov, nevyhnutné pretaviť nefinančný majetok do peňazí.

„Správny podnikateľ by mal mať vždy okrem bežného fungovania pripravený aj plán B, ideálne aj C. V podnikaní je to vždy o tom, že je dôležité byť pripravený na rôzne príležitosti, ale aj komplikácie. V momentálnej situácií je potrebný hlavne CashFlow (voľné finančné prostriedky), čiže v prípade ak hrozí riziko, že by mohli nastať komplikácie s nedostatkom financií, je potrebné zbavovať sa zásob a nepeňažného majetku a snažiť sa mať čo najvyššiu hotovosť.“

Ďalej dodáva, že pre nejasnú budúcnosť a vývoj pandémie je nevyhnutné myslieť dopredu, aj keď si tak v predošlom roku nespravil. „Situáciu netreba podceňovať, nevieme ako dlho bude pandémia trvať, takže určite by bolo vhodné minimalizovať výdavky a aj keď to možno ešte dnes nie je nevyhnutné, osloviť banky a pripraviť si vopred priestor na možnosti získania úveru v prípade potreby.

Ešte je vhodné spomenúť, že Slováci a teda potenciálni klienti trávia počas pandémie viac času doma a na internete, a tak sa aj biznis presunul viac do online priestoru. Mnohí podnikatelia sa tejto príležitosti chopili, prispôsobili sa novým podmienkam na trhu a posilnili svoje online služby. Samozrejme, toto riešenie je vhodné, len ak má online v sektore podnikania význam a potenciál.“

Problematika úverov je náročná aj pri bežných hypotekárnych úveroch. V prípade podnikateľských úverov je to však ešte náročnejšie, nakoľko existuje množstvo rôznych typov, ako napríklad prevádzkový KTK, investičný SPL, revolvingový a ďalšie.

„Odporučiť vhodný typ úveru môže pomôcť napríklad bankový pracovník, určite by som však radšej vyhľadal služby finančného sprostredkovateľa, ktorý sa špecializuje na podnikateľov. Dokáže vyberať z ponúk a možností viacerých bánk, vďaka čomu môže podnikateľ ušetriť čas a získať výhodnejšie podmienky,“ radí Čikeš.

Ak sa cítiš aj naďalej stratený a dostal si sa pred otázku, či máš svoj podnik zatvoriť, zamestnancov prepustiť a radšej o všetko prísť, nemusí to byť najlepším riešením. V otázke zatvárania prevádzok má Čikeš jasný postoj. Situácia je dočasná, a teda aj platová neschopnosť. To sa v budúcnosti môže radikálne zmeniť.

„V prvom rade by mal každý podnikateľ zvažovať aj strednodobý a dlhodobý dopad plánovaných krokov najmä voči svojim zamestnancom, obchodným partnerom či zákazníkom. V podnikaní môže často nastať situácia dočasnej platobnej neschopnosti alebo finančných problémov. Tie sú ale zväčša iba dočasné a môžu existovať iné spôsoby ako ich vyriešiť. Obnoviť obchodné partnerstvá, opätovne získať kvalitných zamestnancov a stálych zákazníkov býva zväčša ťažšia úloha. Všetko je vždy o dohode a hľadaní kompromisov.

Niekedy je ale potrebné povedať aj nepríjemnú pravdu. Tou je v tomto prípade fakt, že, pokiaľ sa podnikaniu nedarilo z rôznych dôvodov už pred príchodom koronavírusu, možno nadišiel čas podnikanie ukončiť a zbytočne nezvyšovať “straty”. Všetko je však ale potrebné najprv dobre zvážiť.“

Ak si sa nedostal k zvažovaniu toho, čo budeš robiť po ukončení odkladu splátok, mal by si sa tomu začať urýchlene venovať. „Kľúčová je otvorenosť a férovosť voči bankám či dodávateľom. Dôležité je komunikovať s predstihom a nevyhýbať sa zodpovednosti. V bankách je potrebné vyhľadať špecialistov, ktorí riešia odklady splátok s napojením na oddelenia workout, resp. late collections, kde vedia nastaviť individuálne splátkové kalendáre. Je však vysoko pravdepodobné, že uvedené záznamy budú „šrámom“ v úverových registroch uvedených bánk.“

Sektory, ktoré mali možnosť presunúť svoje podnikanie do online priestoru tak už, väčšinou, urobili. Ak si jedným z omeškancov či zástancov osobného kontaktu so zákazníkom, zváž svoje možnosti a postoje. Kúpyschopnosť na Slovensku počas krízy výrazne neklesla, a je nevyhnutné alternovať svoje ciele a zámery tam, kde práve „tečú“ peniaze.

„Ako som už spomenul, dôležité je snažiť sa získať čo najviac hotovosti a hľadať alternatívne možnosti distribúcie tovaru, nakoľko kúpyschopnosť obyvateľstva sa zatiaľ neznižuje, čo je nateraz dobrá správa dodávajúca aspoň trochu optimizmu.“

Dostaň Startitup do svojich Google odporúčaní

Startitup, odkaz sa otvorí v novom okneČítaj viac z kategórie: Financie a kryptomeny

Zdroje: Štatistický úrad SR, Slovensá sporiteľňa, FinGo, Startitup, Ústredie práce, sociálnych vecí a rodiny")